niusouti.com

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元 B:10.81万元 C:12.00万元 D:54.55万元

题目

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。

A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元

B:10.81万元

C:12.00万元

D:54.55万元

相似考题

更多“某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。”相关问题

-

第1题:

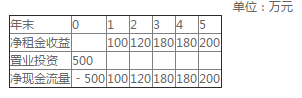

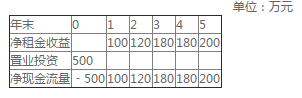

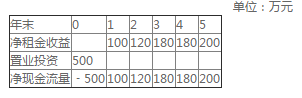

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

假如(),该投资项目收益率将下降。A、净租金收益减少

B、第5年与第2年的净租金收益调换

C、置业投资增加

D、通货膨胀率下降答案:A,C解析:净租金收益减少,则收益下降。置业投资增加,在净租金不变的情况下收益下降。

第5年与第2年的净租金收益调换收益提高。通货膨胀率下降收益提高。 -

第2题:

共用题干

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益见下表。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。

根据以上资料,回答下列问题:该投资项目的财务净现值是()。

A:72.44万元

B:125.12万元

C:164.37万元

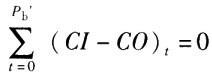

D:280.00万元答案:A解析:已知ic=7%,利用公式FNPV= (CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

(CI-CO)t(1+ic)-t=-500+100(1+10%)-1+120(1+10%)-2)+180(1+10%)-3+180(1+10%)-4+200(1+10%)-5=72.44(万元)。

令i1=14%,则FNPV1(14%)=-500+100*1.14-1+120*1.14-2+180*1.14-3+180*1.14-4+200*1.14-5=11.99i2=16%,FNPV2(16%)=-500+100*1.16-1+120*1.16-2+180*1.16-3+180*1.16-4+200*1.16-5=-14.66FIRR=i1+FNPV1/(FNPV1+|FVPV2|)(i2-i1)=14%+11.99/(11.996+|14.66|(16%-14%)=14.89%。

依题中给的条件可知,选项A净租金收益减少,选项C置业投资增加,符合题意。 -

第3题:

某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A、40.54

B、123.76

C、268.5

D、500答案:A解析:考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。 -

第4题:

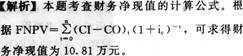

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的财务内部收益率是()。A、10.00%

B、14.85%

C、20.00%

D、31.20%答案:B解析:折现率为10%时净现值为72.44,选取折现率为15%时,求取净现值为-2.22,可见内部收益率在10%至15%之间,结合备选项,答案为B。

用内插法求取财务内部收益率FIRR=14.85%。 -

第5题:

张某用1000 万元购买了一间商铺用于出租经营,其要求的投资收益率为10%,经营期为20 年,如果每年经营净收益相等,则该投资者的年投资回报为( )万元。A.17.46

B.100.00

C.117.46

D.672.75答案:C解析:由题意可知,本题是关于等额序列支付的年值和资金回收系数的计算。根据计算得:

-

第6题:

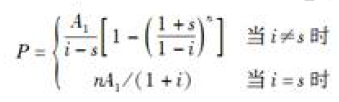

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第7题:

某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为18%,预计未来20年内的年租金上涨率为5%, 问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

正确答案: 81.02万元. -

第8题:

计算题:梁某投资者以8000万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为27%,预计未来20年内的年租金上涨率为10%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

正确答案: (1)已知P=8000万元,n=20年,i=27%,S=10%,t=8

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元)

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。 -

第9题:

问答题计算题:梁某投资者以8000万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为27%,预计未来20年内的年租金上涨率为10%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?正确答案: (1)已知P=8000万元,n=20年,i=27%,S=10%,t=8

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元)

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。解析: 先用收益法中净收益按一定比率递增公式算出第一年的净收益(这里指“年租金”A),再利用年租金每年上涨的公式At=A1(1+s)t-1可求出任意年份的年租金。

此题是用计算等比序列现值系数公式来求解,仍可套用收益法中净收益按一定比率递增公式计算,仅需将该公式中的g换成s、Y换成i即可。通过这种对比学习,只要记住收益法中若干公式即可,不用再去记忆《开发经营与管理》教材中有关资金等效值和复利计算的公式,化繁就简,事半功倍。 -

第10题:

问答题某投资者以400万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为18%,预计未来20年内的年租金上涨率为5%.问该写字楼于第8年的净租金收入为多少时,方能满足投资者收益目标的要求?正确答案:解析: -

第11题:

单选题张某用1000万元购买了一闻商铺用于出租经营,其要求的投资收益率为10%,经营期为20年,如果每年经营净收益相等,则该投资者的年投资回收为( )万元。A17.46

B100.00

C117.46

D672.75

正确答案: A解析: -

第12题:

单选题某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A40.54

B123.76

C268.50

D500.00

正确答案: A解析: 考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=A(P/A,I,n)=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。 -

第13题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案的财务净现值为()。

A:79万元

B:99万元

C:200万元

D:500万元答案:A解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第14题:

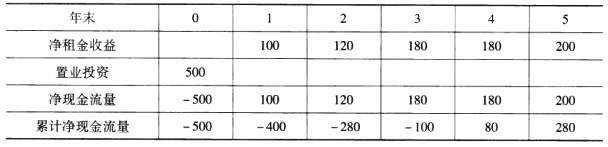

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的静态投资回收期是()年。A、3.56

B、4.00

C、4.17

D、5.00答案:A解析:计算累计净现金流量。

可以发现第三年末累计净流量为负值,第四年为正值,可以判断在第三年与第四年之间,结合备选项,答案为A。 -

第15题:

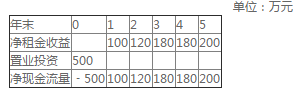

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第16题:

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

该投资项目的财务净现值是()万元。A、72.44

B、125.12

C、164.37

D、280.00答案:A解析:财务净现值是各年净现金流量折现到投资初期加和再减去初始投资。投资者目标收益率为10%大于银行贷款年利率为7%,因此折现时折现率选用10%。将各现金流折现到期初,加和之后再减初始投资,即:90.91+99.17+135.24+122.94+124.18-500=72.44万元 -

第17题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第18题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第19题:

某投资者以1000万元价格购得一物业5年经营权,目标收益率为10%,如果每年净收益为300万元(净收益发生在年末),则该项目的财务净现值为( )

- A、101万元

- B、137万元

- C、256万元

- D、500万元

正确答案:B -

第20题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第21题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案的财务净现值为( )万元。A79

B99

C200

D500

正确答案: B解析: 财务净现值的计算。 -

第22题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A91.76

B142.40

C150.94

D160.00

正确答案: C解析: -

第23题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。