niusouti.com

注册税务师代理审查企业上的年度的纳税情况,对其借账应如何进行调账?

题目

注册税务师代理审查企业上的年度的纳税情况,对其借账应如何进行调账?

相似考题

参考答案和解析

正确答案:

1、对上一年度错账且对上年度税收发生影响的,分以下两种情况:

(1)如果在上年度决算报表编制前发现的,可直接调整上年度账项,可运用红字冲销法、补充便当法或综合账务调法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。(2分)

(2)如果上一年度决定报表编制之后发现的,需区别不同情况进行调整。

对于不影响上年利润的项目,可以直接进行调整。(1分)

对于影响上年利润的项目,应通过“以前年度损益调整”科目进行调整。(1分)

2、对上一年度错账且不影响上一年度的税收,但与本年度核算和税收相关,可根据上一年度账项的借漏金额影响本年度税收情况相应调整本年度有关账项。(1分)

1、对上一年度错账且对上年度税收发生影响的,分以下两种情况:

(1)如果在上年度决算报表编制前发现的,可直接调整上年度账项,可运用红字冲销法、补充便当法或综合账务调法加以调整,对于影响利润的错账须一并调整“本年利润”科目核算的内容。(2分)

(2)如果上一年度决定报表编制之后发现的,需区别不同情况进行调整。

对于不影响上年利润的项目,可以直接进行调整。(1分)

对于影响上年利润的项目,应通过“以前年度损益调整”科目进行调整。(1分)

2、对上一年度错账且不影响上一年度的税收,但与本年度核算和税收相关,可根据上一年度账项的借漏金额影响本年度税收情况相应调整本年度有关账项。(1分)

更多“注册税务师代理审查企业上的年度的纳税情况,对其借账应如何进行调账? ”相关问题

-

第1题:

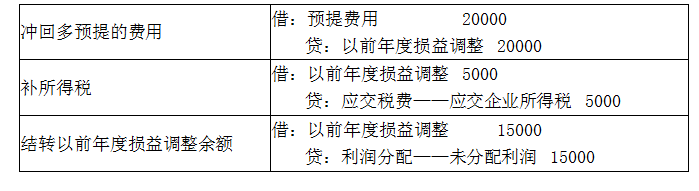

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?答案:解析:

-

第2题:

税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配——未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费——应交所得税”答案:C解析:企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记“以前年度损益调整”;调整减少以前年度利润或增加以前年度亏损,借记本科目,贷记“以前年度损益调整”。 -

第3题:

税务师在纳税审核中,发现企业以前年度少计收益或多计费用的情况,调账时应( )。A.借记“利润分配—未分配利润”

B.贷记“主营业务收入”

C.借记“本年利润”

D.贷记“以前年度损益调整”答案:D解析:企业以前年度少计收益或多计费用,则少计了以前年度的利润,应当调增利润,所以贷记“以前年度损益调整”科目。 -

第4题:

税务师在纳税审核时,发现企业以前年度少计收益或多计费用的情况时,调账时应( )。A.借记“利润分配—未分配利润”

B.借记“以前年度损益调整”

C.贷记“以前年度损益调整”

D.贷记“应交税费—应交所得税”答案:C解析:企业调整增加以前年度利润或减少以前年度亏损,贷记“以前年度损益调整”。 -

第5题:

在所得税的汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对外投资分回税后利润28500元,记入“盈余公积”账户。审查是年终结账后进行的。请问应如何调账?答案:解析:企业账务处理出现问题,但不影响税收,因为符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入,无须补税。

调账分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 28500

贷:利润分配——未分配利润 28500