niusouti.com

我国某进出口公司从香港购进一批SONY电视机,该电视机为日本品牌,其中显像管为韩国生产,集成电路板由新加坡生产,其他零件均为马来西亚生产,最后由韩国组装成整机。该公司向海关申报进口该批电视机时,原产地应填报为( )。 A.日本 B.韩国 C.新加坡 D.马来西亚

题目

我国某进出口公司从香港购进一批SONY电视机,该电视机为日本品牌,其中显像管为韩国生产,集成电路板由新加坡生产,其他零件均为马来西亚生产,最后由韩国组装成整机。该公司向海关申报进口该批电视机时,原产地应填报为( )。

A.日本 B.韩国 C.新加坡 D.马来西亚

A.日本 B.韩国 C.新加坡 D.马来西亚

相似考题

更多“我国某进出口公司从香港购进一批SONY电视机,该电视机为日本品牌,其中显像管为韩国生产,集成电路板由新加坡生产,其他零件均为马来西亚生产,最后由韩国组装成整机。该公司向海关申报进口该批电视机时,原产地应填报为( )。 ”相关问题

-

第1题:

售货员:“显像管是任何一台电视机的核心元件。P品牌电视机与T品牌电视机使用的 是相同质量的显像管,但P品牌电视机的售价较低,所以当你购买P品牌电视机而非T品牌电 视机时,就等于付了更低的价钱却买了相同图像质量的电视机”。

下列项如果正确,将最有力地支持售货员做出的结论?A.电视机的图像质量仅仅由其显像管的质量决定

B.P品牌电视机和T品牌电视机是在同一个工厂组装的

C.售货员销售P品牌电视机赚的钱少于销售T品牌电视机赚的钱

D.每天P品牌电视机比T品牌电视机销售得多答案:A解析:售货员的结论是“购买P品牌而非T品牌电视机时,就等于付了更低的价钱却买了相同 图像质量的电视机”,原因是“两个品牌的电视机使用的是相同质量的显像管,而P品牌电视机售价较低”。

要加强售货员的结论,需要在显像管的质量和图像质量之间建立联系,即A项。B项电视机在同一工厂组 装、C项赚钱多少、D项销售多少,都与电视机的图像质量无关,故答案选A。 -

第2题:

售货员:“显像管是任何一台电视机的核心元件。P品牌电视机与T品牌电视机使用的是 相同质量的显像管。但P品牌电视机的售价较低,所以当你购买P品牌电视机而非T品 牌电视机时,就等于付了更低的价钱却买了相同图像质量的电视机。”

下列( )项如果正确,将最有力地支持售货员做出的结论。A.电视机的图像质量仅仅由其显像管的质量决定

B.P品牌电视机和T品牌电视机是在同一个工厂组装的

C.售货员销售P品牌电视机赚的钱少于销售T品牌电视机赚的钱

D.每天P品牌电视机比T品牌电视机销售得多答案:A解析:售货员的结论是当你购买P品牌而非T品牌电视机时,就是花了更少的 钱买到了同样图像质量的电视机。该题只要能够证明显像管对电视机图像质量起决定性作用 即可。选项A的说法正切合了此要求。 -

第3题:

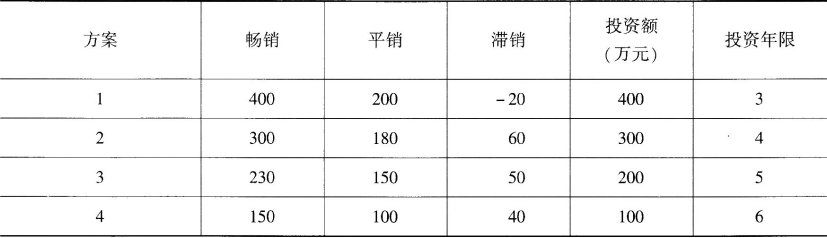

某公司十年来一直只生产电视机显像管,产品质量较高,经营状况良好。2016年该公司与某电视机生产企业联合,开始生产电视机成品.拟生产三种不同型号的电视机产品,有四种备选方案,每种方案的投资额、经营期限、市场状态和收益值见下表,畅销、平销、滞销的概率分别为0.3、0.5、0.2。

方案1的期望收益值为( )万元。A.248

B.255

C.260

D.648答案:A解析:方案1的期望收益=(400×0.3+200×0.5-20×0.2)×3-400=248(万元)。 -

第4题:

纳税人购进货物或者接受应税劳务,以下经济业务可以作为进项税额抵扣的有( )。A.某电脑公司从美国进口整机一批,向海关缴纳的进口环节的增值税

B.某商场购进电视机,用于奖励内部员工

C.某建筑施工企业从水泥厂购进水泥一批,取得增值税专用发票,用于建筑施工

D.某茶叶厂从茶农手中收购经过茶农烘干处理的茶叶一批答案:A,C,D解析:进口环节向海关缴纳的增值税本身属于进项税,选项A是可以抵扣的;选项B,外购货物用于职工福利,其进项税不得抵扣。 -

第5题:

某化工进出口公司下属某厂以进料加工贸易方式进口原料一批,经海关运抵港口后,进口报关单的“备案号”栏应填报为该货物的加工贸易手册的编号.( )答案:对解析:[解析]加工贸易合同项下使用加工贸易手册的货物和凡涉及减免税备案审批的货物,“备案号”栏均应填报加工贸易手册编号和征免税证明编号,不得为空. -

第6题:

我国某出口加工企业从香港购进台湾产的薄形尼龙布一批,加工成女式服装后,经批准运往区外内销,该批服装向海关申报出区时,其原产地应申报为( )。

A.香港

B.台湾

C.中国

D.国别不详答案:C解析:P402-P403税则归类

-

第7题:

某出口加工区企业从香港购进台湾产的薄型尼龙布一批,加工成女式服装后,经批准往区外内销,该批服装向海关申报出区时,其原产地应申报为()

- A、香港

- B、台湾

- C、中国

- D、不详

正确答案:C -

第8题:

假设某国生产电视机需要投入进口显像管,电视机、显像管的国际市场价格分别为1000美元和500美元。若该国对进口电视机、显像管分别征收20%和10%的从价关税,则该国对电视机的有效保护率为()

- A、10%

- B、30%

- C、33%

- D、100%

正确答案:B -

第9题:

单选题我国某进口商从新加坡购进澳大利亚生产的羊毛,用船运至香港再转车进入深圳。进口报关单上起运国和运抵国两栏正确的填报为()A澳大利亚/中国

B新加坡/中国

C香港/中国

D新加坡/香港

正确答案: B解析: 暂无解析 -

第10题:

单选题某企业为增值税一般纳税人。向管理人员发放一批自产的电视机作为福利,该批产品售价为10万元,增值税销项税额为1.3万元,生产成本为7.5万元。不考虑其他因素,该笔业务应确认的损益为( )万元。A10

B-8.8

C2.5

D11.3

正确答案: B解析: -

第11题:

单选题某公司十年来一直只生产电视机显像管,产品质量较高,经营状况良好。2014年该公司与某电视机生产企业联合,开始生产电视机成品,拟生产三种不同型号的电视机产品,有四个备选方案,每个方案的投资额、经营期限、市场状态和收益值如表1-6所示。根据上述资料回答下列问题:该公司与某电视机生产企业联合前实施的是()。A差异化战略

B一体化战略

C集中战略

D稳定战略

正确答案: D解析: 暂无解析 -

第12题:

单选题某出口加工区企业从香港购进台湾产的薄型尼龙布一批,加工成女式服装后,经批准往区外内销,该批服装向海关申报出区时,其原产地应申报为()A香港

B台湾

C中国

D不详

正确答案: A解析: 暂无解析 -

第13题:

下列有关进口货物原产地的确定,符合我国关税相关规定的有( )。A.从韩国船只上卸下的海洋捕捞物,其原产地为韩国

B.在新西兰开采并经台湾转运的铁矿石,其原产地为新西兰

C.由韩国提供布料,在越南加工成衣,经香港包装转运的西服,其原产地为越南

D.在南非开采并经法国加工的钻石,加工增值部分占该钻石总值比例为25%,其原产地为法国答案:A,B,C解析:选项D,钻石在法国的加工增值部分占钻石总值的比例未超过30%及以上,所以原产地为南非而不是法国。 -

第14题:

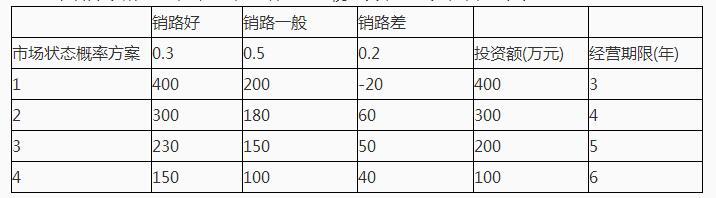

根据下面材料,回答93-96题。

某公司十年来一直只生产电视机显像管,产品质量较好,经营状况良好。2006年该公司与某电视机生产企业联合,开始生产电视机成品,拟生产三种不同型号的电视机产品,有四个备选方案,每个方案的投资额、经营期限、市场状态和收益值如下表所示:某公司生产三种型号电视机决策收益表,单位:万元

该公司与某电视机生产企业联合前实施的是( )。A.差异化战略

B.一体化战略

C.集中战略

D.稳定战略答案:C,D解析:集中战略又称专一化战略,是指企业把其经营活动集中于某一特定的购买者群、产品线的某一部分或某一地区市场上的战略;稳定战略是指受经营环境和内部资源条件的限制,企业基本保持目前的资源分配和经营业绩水平的战略。按照这种战略,企业目前的经营方向、业务领域、市场规模、竞争地位及生产规模大致不变。该企业在联合前十年来一直只生产电视机显像管,属于集中、稳定战略。. -

第15题:

杭州A厂以进料加工方式从韩国B公司采购了一批DVD(检验检疫类别L. M/N),共510台,51000美元。货物从宁波口岸报关进口。A厂使用该批货物生产了500台带DVD的液晶电视机(检验检疫类别L. M/N),货值150000美元,在工厂装1个40尺集装箱后,从上海口岸报关出口埃及。

以下表述正确的有( )。

A.该批DVD应在宁波申请入境一般报检

B.该批DVD应在杭州申请检验

C.该批液晶电视机应在杭州申请出境预检

D.该批液晶电视机应在上海申请检验答案:B解析: -

第16题:

北京广发进出口公司从韩国进口了一批电子设备,货物于2003年5月1日从釜山由“DAQING HE VOY 302”船起运,5月20日货物抵达天津海关.货物抵达天津当日,广发进出口公司委拦大坤报关行以广发进出口公司的名义向北京海关录入了该货物的电子数据申报,5月22日申报后生成的“进口转关货物申报单”被传输到天津海关.次日天津海关为该批货物办理了转关手续. 由朝阳口岸申报进京.根据上述案例,回答下列问题.

该企业向北京朝阳海关递交的《进口货物报关单》,其中“运输工具”一栏填报正确的是( ).

A.DA QING HE

B.@+16位转关申报单预录入号

C.DA QING HE/@/302

D.@+DA QING HE/302答案:B解析: -

第17题:

某出口加工区企业从香港购进台湾产的薄型尼龙布一批,加工成女式服装后,经批准运往区外内销,该批服装向海关申报出区时,其原产地应申报为( ).(2004年)

A.中国香港

B.中国台湾

C.中国

D.国别不详答案:C解析:[解析]本题中的产品从中国香港购进中国台湾产的薄型尼龙布加工成女式服装后,四位数级的编码已经改变,该服装的原产地为中国.出口加工区运往区外的货物,对于未经加工的进口货物填报货物原进口时的原产国(地区);对于经加工的成品或半成品,按现行原产地规则确定原产国(地区)后填报. -

第18题:

某电视机生产厂在甲地生产电视机电路主板和显像管,在乙地生产电视机机壳,在丙地组装成电视机,在丁地包装。请问该电视机的产地为()。

- A、甲地

- B、乙地

- C、丙地

- D、丁地

正确答案:C -

第19题:

某进出口公司进口一批途经香港中转,从韩国釜山起运的美国产电脑,在填制报关单时,该报关单的起运国栏目应填报()。

- A、中国香港

- B、韩国

- C、美国

- D、中国

正确答案:B -

第20题:

我国某进口商从新加坡购进澳大利亚生产的羊毛,用船运至香港再转车进入深圳。进口报关单上起运国和运抵国两栏正确的填报为()

- A、澳大利亚/中国

- B、新加坡/中国

- C、香港/中国

- D、新加坡/香港

正确答案:B -

第21题:

单选题某进出口公司进口一批途经香港中转,从韩国釜山起运的美国产电脑,在填制报关单时,该报关单的起运国栏目应填报()。A中国香港

B韩国

C美国

D中国

正确答案: D解析: 起运国是指进口货物直接运抵或者在运输中转国未发生任何商业性交易的情况下运抵我国的起始发出的国家。本题在未知商业交易的情况下,应当以韩国为起运国。 -

第22题:

单选题假设某国生产电视机需要投入进口显像管,电视机、显像管的国际市场价格分别为1000美元和500美元。若该国对进口电视机、显像管分别征收20%和10%的从价关税,则该国对电视机的有效保护率为()A10%

B30%

C33%

D100%

正确答案: D解析: 暂无解析 -

第23题:

多选题纳税人购进货物或者接受应税劳务,以下经济业务可以作为进项税额抵扣的有()。A某电脑公司从美国进口整机一批,向海关缴纳的进口环节的增值税

B某商场购进电视机,用于奖励内部员工

C某建筑施工企业从水泥厂购进水泥一批,用于建筑施工

D某茶叶厂从茶农手中收购经过茶农烘干处理的茶叶一批

正确答案: A,D解析: 本题考核增值税进项税额抵扣。进口环节向海关缴纳的增值税本身属于进项税,选项A是可以抵扣的;

选项B,外购货物用于非应税项目,其进项税不得抵扣;

选项C,建筑施工企业是营业税的纳税人,购进的货物用于建筑施工(非应税项目),进项税不能抵扣。