niusouti.com

张帆计划将其30平方米的店面出租,今假设其每月净租金收入为6万元,市场投资年收益率为5%,如果用收益还原法估算,每平方米的合理单价为( )万元。A.23B.48C.62D.73

题目

张帆计划将其30平方米的店面出租,今假设其每月净租金收入为6万元,市场投资年收益率为5%,如果用收益还原法估算,每平方米的合理单价为( )万元。

A.23

B.48

C.62

D.73

相似考题

更多“张帆计划将其30平方米的店面出租,今假设其每月净租金收入为6万元,市场投资年收益率为5%,如果用收 ”相关问题

-

第1题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案的财务净现值为()。

A:79万元

B:99万元

C:200万元

D:500万元答案:A解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第2题:

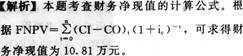

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第3题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第4题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43(万元)。 -

第5题:

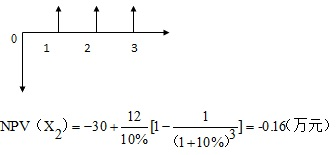

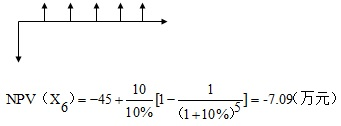

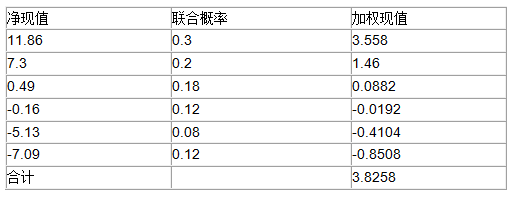

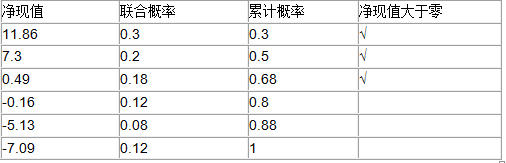

某投资者欲租赁一间店面,租赁期有3年和5年两种可能,概率分别为0.4和0.6。若租赁期为3年,总租金为30万元,一次性付清;若租赁期为5年,总租金为45万元,也是一次性付清。经市场调研,经营该店面的年净收益有15万元,12万元和10万元三种可能,概率分别为0.5、0.3和0.2,该投资者要求的投资收益率为10%。设租金发生在年初,年净收益发生在年末。请计算该项投资的加权净现值之和以及投资净现值不小于零的累计概率。答案:解析:1、 (1)计算该投资项目的加权净现值之和。形成六种可能的方案

【方案一】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为15万元(概率0.5)

联合概率=0.4×0.5=0.2

【方案二】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为12万元(概率0.3)

联合概率=0.4×0.3=0.12

【方案三】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为10万元(概率0.2)

联合概率=0.4×0.2=0.08

【方案四】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为15万元(概率0.5)

联合概率=0.6×0.5=0.3

【方案五】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为12万元(概率0.3)

联合概率=0.6×0.3=0.18

【方案六】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为10万元(概率0.2)

联合概率=0.6×0.2=0.12

方法一:

列表计算

方法二:

公式计算:六种方案的加权净现值之和为=7.3×0.2-0.16×0.12-5.13×0.08+11.86×0.3+0.49×0.18-7.09×0.12=3.83(万元)

(2)计算净现值不小于零的累计概率

净现值不小于零的累计概率=0.2+0.3+0.18=0.68

-

第6题:

某公司购买了一栋写字楼用于出租经营,价格为2500万元。第1年投入装修费用200万元,并可获净租金收入400万元,从第2年开始,每年租金收入为500万元,并以5%的速度递增,该公司于第10年末将该楼转售,转售收入为3500万元,如果当前房地产市场上写字楼物业的投资收益率为20%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。答案:解析:目前房地产市场上写字楼物业的投资收益率可视为目标收益率或基准收益率ic。

计算项目财务净现值:

FNPV=-2500+(400-200)/(1+20%)+500/(20%-5%)×{1-[(1+5%)/(1+20%)]9}/(1+20%)+3500/(1+20%)10=174.55(万元)

计算财务内部收益率:

当i1=21%时,NPV1=47.58(万元)

当i2=22%时,NPV2=-70.75(万元)

FIRR=i1+NPV1/[NPV1+(-NPV2)]×(i2-i1)=21.4%

因此,该项目财务净现值FNPV=174.55>0。

财务内部收益率FIRR=21.40%>20%,因此该项目是可行的。 -

第7题:

店铺通常是以收入还原法估价。假若某店面150平米,每月净租金收入1.5万元,还原率6%,那么其合理总价为()。

- A、300万元

- B、360万元

- C、380万元

- D、400万元

正确答案:A -

第8题:

购置某物业用于出租经营,购买价格为100万元,从购买后下一年开始有租金收入,年净租金收入为20万元,现金收支均发生在年初。目标收益率为10%,则该项目的动态投资回收期()。

- A、小于5年

- B、在5~6年之间

- C、在6~7年之间

- D、在7~8年之间

正确答案:D -

第9题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 若编制该投资方案的现金流量表,则其现金流出项为( )。

- A、经营成本

- B、还本付息

- C、置业投资

- D、经营税金

正确答案:C -

第10题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A91.76

B142.40

C150.94

D160.00

正确答案: C解析: -

第11题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 若编制该投资方案的现金流量表,则其现金流出项为( )。A经营成本

B还本付息

C置业投资

D经营税金

正确答案: A解析: 现金流量的概念。 -

第12题:

单选题某投资者用300万元购买了一商铺20年的经营权,当年出租,每年年末净租金收入为40万元,投资者的目标收益率为10%,银行贷款年利率为7%,该项投资的财务净现值是()万元。A40.54

B123.76

C268.50

D500.00

正确答案: A解析: 考察财务净现值的计算。本题中,期初投资P0=300万元,n=20年,i=10%,每年收益A=40,先将每年的收益折算成现值P1,即P1=A(P/A,I,n)=40*[(1+i)n-1]/[i*(1+i)n]=340.54万元,财务净现值FNPV=P1-P0=340.54-300=40.54万元。 -

第13题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。

该投资方案在经营期内可能面临的投资风险为()。A、通货膨胀风险

B、变现风险

C、收益现金流风险

D、市场供求风险答案:A,C,D解析:因不考虑店铺未来转售,故不存在变现风险。通过膨胀、收益现金流风险、市场供求风险等在经营期内可能面临。 -

第14题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案在经营期内可能面临的投资风险为()。

A:通货膨胀风险

B:变现风险

C:收益现金流风险

D:市场供求风险答案:A,C,D解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第15题:

购置某物业用于出租经营,购买价格为100万元,从购买后的下一年开始有租金收入,年净租金收入为30万元,现金收支均发生在年初,目标收益率为10%,则该项目的动态投资回收期( )。A、 小于5年

B、 在4~5年之间

C、 在5~6年之间

D、 在3~4年之间答案:B解析:

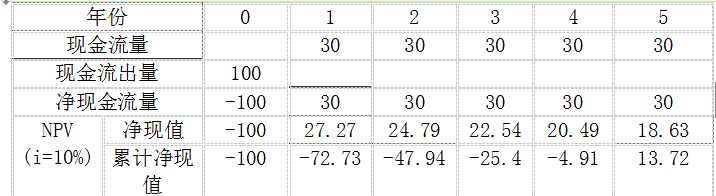

动态投资回收期=(累计净现金流量现值开始出现正值的期数-1)+(上期累计净现金流量现值的绝对值/当期净现金流量现值)=[(5-1)+4.91/18.63]年=4.26年 -

第16题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

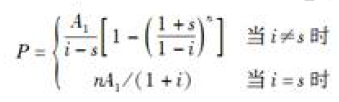

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第17题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第18题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第19题:

张某购买了一商品房,购买价格为100万元,其中70万元为15年期、年利率5%、按年等额还款的抵押贷款,30万元由投资者用现金支付。如果该楼房用于出租,出租的年净租金收入为9万元,则该投资的税前现金回报率为( )。

- A、9.00%

- B、8.05%

- C、30.00%

- D、7.52%

正确答案:D -

第20题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第21题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案的财务净现值为( )万元。A79

B99

C200

D500

正确答案: B解析: 财务净现值的计算。 -

第22题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第23题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案类型为( )。A互斥方案

B独立方案

C现金流相关方案

D互补方案

正确答案: D解析: 独立方案的概念。