niusouti.com

多选题某承包商在与某公司的设备租赁合同中,拖欠租赁费8万元,而该公司拖欠该承包商的工程款5万元与租赁费8万元同时到期,现该公司将8万元债仅全部转让给某大学。则下列转让效力的表述中,正确的是( )。A该8万元的延期利息属于该大学B承包商应当向该公司行使抗辩权C承包商应当向该大学行使抗辩权D承包商应当向该公司行使抵销权E承包商应当向该大学行使抵销权

题目

该8万元的延期利息属于该大学

承包商应当向该公司行使抗辩权

承包商应当向该大学行使抗辩权

承包商应当向该公司行使抵销权

承包商应当向该大学行使抵销权

相似考题

参考答案和解析

更多“某承包商在与某公司的设备租赁合同中,拖欠租赁费8万元,而该公司拖欠该承包商的工程款5万元与租赁费8万元同时到期,现该公司”相关问题

-

第1题:

某公司因经营不善,严重亏损,不能清偿到期债务而进入破产程序。与该公司有关的下列款项属于破产债权的是( )。

A.某公司欠债权人甲公司3万元货款,但已过诉讼时效

B.某公司被宣告破产时欠乙公司5万元货款,但尚未到偿付日期

C.某公司向某银行贷款10万元,但该项贷款以某公司价值20万元的汽车作抵押担保

D.某公司拖欠地方税务局税款2万元

正确答案:B

-

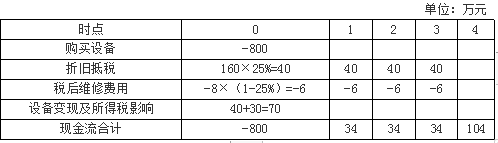

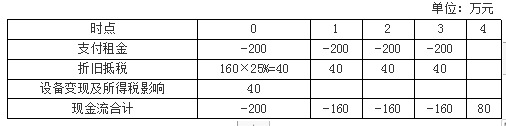

第2题:

某公司决定新增基因检测设备一台,预计可使用年限为4年。现有如下两个方案:

(1)自行购买,预计成本800万元。税法下按照直线法计提折旧,折旧年限5年,残值率为0%。预计设备的综合维护费用每年8万元,均为年末发生,4年后该设备的变现价值为40万元。

(2)与租赁公司签订关于该设备的不可撤销的毛租赁合同,租赁期4年,每年年初支付租赁费200万元。预计每年的设备维修费为8万元,均为年末发生。

要求:假设公司的所得税税率为25%,有担保的税后借款利率为8%,计算租赁净现值,并决定选择购买还是租赁该设备。答案:解析:购买方案:

每年折旧额=800×(1-0%)/5=160(万元)

4时点:设备账面价值=800-160×4=160(万元),处置设备现金流入40万元,形成损失160-40=120(万元),可以抵税120×25%=30(万元)。

租赁方案的项目净现值=-200-160×(P/A,8%,3)+80×(P/F,8%,4)=-553.54(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=82.4(万元)

由于租赁净现值大于0,故应该选择租赁方案。 -

第3题:

某钢铁公司与机械进出口公司签订购买价值2000万元设备合同,为购买此设备向商业银行签订借款2000万元的借款合同。后因故购销合同作废,改签融资租赁合同,租赁费1000万元。根据上述情况,该公司一共应缴纳印花税为( )。A.1500元

B.6500元

C.7000元

D.7500元答案:D解析:本题涉及三项应税行为,(1)购销合同应纳税额=2000×0.3‰=0.6(万元),产生纳税义务后合同作废不能免税;(2)借款合同应纳税额=2000×0.05‰=0.1(万元);(3)融资租赁合同属于借款合同,应纳税额=1000×0.05‰=0.05(万元)。该公司应纳税额=0.6+0.1+0.05=0.75(万元)=7500(元) -

第4题:

某承包商将拖欠一家设备租赁公司费8万元的债务全部转移给了拖欠其工程款的某大学,下列转让效力的表述中正确的有()。A.该8万元的延期利息应由该大学承担

B.承包商应当向该公司行使抗辩权

C.承包商对该公司的抗辩权应当由该大学行使

D.承包商转让债务要经该大学同意

E.承包商转让债务要经该公司同意答案:A,C,E解析:2020版教材P123

《合同法》规定,债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。债务人对让与人的抗辩。抗辩权是指债权人行使债权时,债务人根据法定事由对抗债权人行使请求权的权利。债务人的抗辩权是其固有的一项权利,并不随权利的转让而消灭。在权利转让的情况下,债务人可以向新债权人行使该权利。受让人不得以任何理由拒绝债务人权利的行使。从权利随同主权利转让。《合同法》规定,债权人转让权利的,受让人取得与债权有关的从权利,但该从权利专属于债权人自身的除外。 -

第5题:

某企业因业务经营需要,于2006年7月1日租赁房屋1000平方米,租赁期限5年,一次性支付租赁费50万元。按照权责发生制原则,2006年度该企业应列支租赁费用()。

- A、50万元

- B、5万元

- C、10万元

- D、25万元

正确答案:B -

第6题:

某租赁公司出租给某企业一台设备,设备价格为68万元,租赁保证金在租赁期届满退还,租期为5年,每年年末支付租金,租赁保证金为5万元,担保费为4万元,折现率为10%,附加率为4%,租赁保证金与担保费的资金时间价值忽略不计,每年租赁费用为()。

- A、23.12万元

- B、23.92万元

- C、24.12万元

- D、24.92万元

正确答案:B -

第7题:

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,设备租赁与设备购买费用净年值差为()万元。

- A、-1.7

- B、1.7

- C、38.2

- D、0

正确答案:A -

第8题:

单选题2018年5月,某公司向一非居民企业(在中国境内未设立机构、场所)支付有形动产租赁费的税后所得185.6万元,该公司应扣缴企业所得税( )万元。A14.26

B15.04

C20.62

D18.56

正确答案: C解析:

扣缴义务人与非居民企业签订与股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得有关的业务合同时,凡合同中约定由扣缴义务人负担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得后计算征税。非居民纳税人缴纳的预提所得税税率为10%。因此,该公司应扣缴企业所得税=185.6÷(1-10%)×10%=20.62(万元)。 -

第9题:

单选题某钢铁公司与机械进出口公司签订购买价值2000万元设备合同,为购买此设备向商业银行签订借款2000万元的借款合同。后因故购销合同作废,改签融资租赁合同,租赁费1000万元。根据上述情况,该公司一共应缴纳印花税()元。A1500

B6500

C7000

D7500

正确答案: D解析: (1)购销合同应纳税额=2000X0.3‰=0.6(万元),不论合同是否兑现或是否按期兑现,均应贴花。本题中借款合同作废不能免税,要正常缴纳印花税。 (2)借款合同应纳税额=2000X0.05%=0.1(万元) (3)融资租赁合同属于借款合同,应纳税额=1000X0.05‰=0.05(万元)。 该公司应纳税额=0.6+0.1+0.05=0.75(万元)=7500(元) -

第10题:

多选题某承包商在与某公司的设备租赁合同中,拖欠租赁费8万元,而该公司拖欠该承包商的工程款5万元与租赁费8万元同时到期,现该公司将8万元债仅全部转让给某大学。则下列转让效力的表述中,正确的是( )。A该8万元的延期利息属于该大学

B承包商应当向该公司行使抗辩权

C承包商应当向该大学行使抗辩权

D承包商应当向该公司行使抵销权

E承包商应当向该大学行使抵销权

正确答案: B,D解析: 暂无解析 -

第11题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,用净年值表示的设备租赁与设备购买费用之差为()万元。A-1.7

B0

C1.7

D38.2

正确答案: A解析: -

第12题:

单选题某电子企业与机械进出口公司签订购买价值为2000万元的测试设备合同,为购买此设备与进出口银行签订2000万元的借款合同。后因故购销合同作废,改签融资租赁合同,租赁费1000万元。根据上述情况,该企业一共应纳印花税( )元。A1500

B6500

C7000

D7500

正确答案: B解析:

税法规定,对银行及其他金融组织的融资租赁业务签订的融资租赁合同,按合同所载租金总额,暂按借款合同计税;未按期兑现合同亦应贴花。本题涉及三项应税行为:①购销合同应纳税额=2000×0.3‰=0.6(万元),合同作废不免税;②借款合同应纳税额=2000×0.05‰=0.1(万元);③融资租赁合同暂按借款合同征税,应纳税额=1000×0.05‰=0.05(万元)。该企业总应纳税额=0.6+0.1+0.05=0.75(万元)=7500(元)。 -

第13题:

根据以下资料,回答20~22题。

北京某融资租赁公司为经过中国人民银行批准从事融资租赁的公司,2011年3月份该公司与A公司签订了经营租赁合同,约定租赁期限2年,设备租赁费为每年30万元,每年3月1日支付当年的租赁费用;该公司与B公司签订的合同约定:B公司将其电信设备以1690万元的价格销售给融资租赁公司,之后,该融资租赁公司将该设备租赁给8公司,租赁期限10年,设备租赁费为每年272万元,每年4月1日支付当年的租赁费用,租赁期结束后该设备归B公司所有。

该融资租赁公司如何缴纳流转税、企业所得税?

正确答案:

经营租赁按照“服务业”税目,依5%税率计算缴纳营业税,不缴纳增值税。

所以,对与A公司签订的经营租赁合同每年取得的租赁收入30万元,应按5%税率计算缴纳营业税。

企业所得税的计算,出租方以租赁收入减去资产计提的折旧和出租过程中承担的税费后计算缴纳企业所得税。

对B公司的业务属于融资性售后回租业务,对受让人(出租方)仍应按相关融资租赁业务征收营业税。

按收取的租赁费减去出租资产的实际成本,再按租赁时间平摊后的每月所得作计税依据,每月按金融保险业依5%的税率缴纳营业税。

将资产融资出租时,实质上资产的所有权已经转移,根据《企业所得税法实施条例》第二十五条,应当视为转让财产处理,租赁资产的公允价值与其计税基础之间的差额,应当确认资产转让所得或损失。

-

第14题:

下列情形中,诉讼时效为1年的是( )。

A、甲拒付租金1万元给乙

B、甲与某乙签订了一承包经营合同,后乙违约

C、甲借给某乙1万元,乙到期不还欠款

D、甲拖欠乙工程款10万元答案:A解析:参见教材P308。诉讼时效期间的种类:1.普通诉讼时效——2年;2.短期诉讼时效——1年:(1)身体受到伤害要求赠偿;(2)延付或拒付租金;(3)出售质量不合格产品未声明的;(4)寄存财物丢失或损毁的;3.特殊诉讼时效:(1)国际货物买卖合同和技术进出口合同争议为4年;(2)海上货物运输向承运人要求赔偿的请求权——1年;4.权利的最长保护期限:从权利被侵害之日起超过20年,人民法院不予保护。 -

第15题:

某承包商拖欠某设备租赁公司费8万元,该租赁公司拖久某大学培训费10万元。该公司将对承包商的债权转让给了某大学,则下列关于该设备公司通知义务的说法,正确的有()。A.该公司在权力转让时,可以通知承包商

B.该公司在权力转让时,应当通知该承包商

C.未经通知,该转让对承包商不发生效力

D.未经通知,该转让对承包商也发生效力

E.该公司转让权力的通知不得撤销,但经该大学同意的除外答案:B,C,E解析:2020版教材P123

合同权利的转让应当通知债务人《合同法》规定,债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。债权人转让权利的通知不得撤销,但经受让人同意的除外。 -

第16题:

某承包商拖欠某设备租赁公司租赁费8万元,该设备租赁公司拖欠某大学培训费10万元。该公司将对承包商的债权转让给了某大学,则下列关于该设备租赁公司通知义务的说法,正确的有( )。A. 该公司在权利转让时,可以通知该承包商

B. 该公司在权利转让时,应当通知该承包商

C. 未经通知,该转让对承包商不发生效力

D. 未经通知,该转让对承包商也发生效力

E. 该公司转让权利的通知不得撤销,但经该大学同意的除外答案:B,C,E解析: -

第17题:

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为()。

- A、-1.7万元

- B、0

- C、1.7万元

- D、38.2万元

正确答案:A -

第18题:

某租赁公司出租给某企业一台设备,设备价格为68万元,租赁保证金在租赁期届满退还,租期为5年,每年年末支付租金,折现率为10%,附加率为4%,租赁保证金与担保费忽略不计,每年租赁费用为()。

- A、23.12万元

- B、23.92万元

- C、24.12万元

- D、24.92万元

正确答案:A -

第19题:

某电器有限公司进入破产程序,与该公司有关的下列支出属于破产费用的是()。

- A、该公司管理人向其所聘用的甲保安公司支付的费用5万元

- B、该公司管理人所聘用的甲保安公司工作人员将乙误伤而赔付的医药费5万元

- C、该公司异地债权人丙公司因参加破产程序花费5万元

- D、该公司拖欠当地地税局税款5万元

正确答案:A -

第20题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为()。A-1.7万元

B0

C1.7万元

D38.2万元

正确答案: C解析: 根据互斥方案比选的增量原则,两方案相同的现金流量项目可不予考虑。设备租赁与设备购买费用净年值差=(所得税率×年租赁费一年租赁费)-[所得税率×(折旧+年贷款利息)-设备购买费用年值一年贷款利息]=(33%×30-30)=[33%×(15+5)-20-5]=-1.7万元。 -

第21题:

单选题某公司中标某体育馆改造工程,打算租赁一台塔吊。塔吊有关具体数据如下:一次性投资l50万元,运输、拆迁、安装一次总费用l0万元,年使用费6万元,塔吊残值20万元,使用年限20年,年复利率8%。该塔吊在该工程使用期一年,租赁费用600元/天,时间按年日历天数计算,那么该公司租赁塔吊的年总费用是( )万元。A35.14

B52.74

C21.9

D51.l4

正确答案: A解析: 暂无解析 -

第22题:

单选题某电器有限公司进入破产程序,与该公司有关的下列支出属于破产费用的是()。A该公司管理人向其所聘用的甲保安公司支付的费用5万元

B该公司管理人所聘用的甲保安公司工作人员将乙误伤而赔付的医药费5万元

C该公司异地债权人丙公司因参加破产程序花费5万元

D该公司拖欠当地地税局税款5万元

正确答案: D解析: 破产费用,是指破产过程中,为保障破产程序的顺利进行而支付的费用。我国《企业破产法》第41条规定:人民法院受理破产申请后发生的下列费用,为破产费用:(一)破产案件的诉讼费用;(二)管理、变价和分配债务人财产的费用;(三)管理人执行职务的费用、报酬和聘用工作人员的费用。选项A正确。 -

第23题:

单选题某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,设备租赁与设备购买费用净年值差为()万元。A-1.7

B1.7

C38.2

D0

正确答案: D解析: 暂无解析 -

第24题:

单选题某企业因业务经营需要,于2006年7月1日租赁房屋1000平方米,租赁期限5年,一次性支付租赁费50万元。按照权责发生制原则,2006年度该企业应列支租赁费用()。A50万元

B5万元

C10万元

D25万元

正确答案: D解析: 暂无解析