niusouti.com

问答题(3)按照边际贡献的比重,采用分算法计算三种产品的保本量。

题目

相似考题

更多“(3)按照边际贡献的比重,采用分算法计算三种产品的保本量。”相关问题

-

第1题:

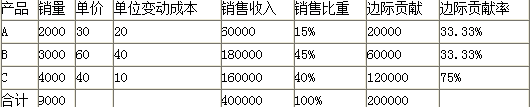

某企业生产A、B、C三种产品,固定成本150000元,其他资料如表所示:

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。答案:解析:数据整理如表(金额单位:元)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件) -

第2题:

(2018年)甲公司有ABC三种产品,全年销量如下,全年固定成本270000元。

要求:(1)加权平均边际贡献率;(2)综合保本点销售额;(3)使用顺序法进行本量利分析,顺序为边际贡献率从大到小,计算保本点时各产品补偿的固定成本的数额。答案:解析:(1)销售收入总额=15000×30+10000×45+5000×60=1200000(元)

边际贡献总额 =15000×30×40%+10000×45×20%+5000×60×30%=360000(元)

加权平均边际贡献率=360000/1200000×100%=30%

(2)全年固定成本270000元,加权平均边际贡献率30%

综合保本销售额=270000/30%=900000(元)

(3)边际贡献率从高到低依次为A、C、B。

由于A产品的边际贡献总额=15000×30×40%=180000(万元)小于270000元,所以,保本点时,A产品补偿的固定成本为180000元。还有270000-180000=90000(万元)的固定成本未弥补。

由于C产品的边际贡献总额=5000×60×30%=90000(万元),所以,保本点时,C产品补偿的固定成本数额为90000元。B产品补偿的固定成本数额=0。

-

第3题:

(2018年)丙公司生产并销售 A、 B、 C三种产品,固定成本总额为 270000元,其他有关信息如下表所示。

要求:

( 1)假设运用加权平均法进行量本利分析,计算:

①加权平均边际贡献率;

②综合保本点销售额。

(2)假设运用顺序法进行量本利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到保本状态时,由各产品补偿的固定成本分别是多少。答案:解析:( 1)① A产品销售收入占总收入的比重 =15000× 30/( 15000× 30+10000× 45+5000× 60) =37.5%

B 产品销售收入占总收入的比重 =10000× 45/( 15000× 30+10000× 45+5000× 60) =37.5%

C 产品销售收入占总收入的比重 =5000× 60/( 15000× 30+10000× 45+5000× 60) =25%

加权平均边际贡献率 =40%× 37.5%+20%× 37.5%+30%× 25%=30%

②综合保本点销售额 =270000/30%=900000(元)

公司达到保本状态时,由 A产品补偿的固定成本为 180000元,由 C产品补偿的固定成本为90000元,由 B产品补偿的固定成本为 0。 -

第4题:

在边际贡献大于0的前提下,如果产品的单价与单位变动成本等额提高,销售量和固定成本水平不变,则下列结论中,成立的有()。A.单位边际贡献不变,边际贡献率提高

B.边际贡献总额不变,边际贡献率降低

C.保本量不变,保本额提高

D.保本量下降,保本额不变答案:B,C解析:产品的单价与单位变动成本等额提高,则单位边际贡献不变,若销售量不变,则边际贡献总额(销售量×单位边际贡献)不变,由于单位边际贡献不变,单价提高,边际贡献率降低,选项A不成立,选项B成立;由“保本量=固定成本/(单价-单位变动成本)”可知,若产品的单价与单位变动成本上升的金额相同,则保本量的分母(单位边际贡献)不变,即保本量不变,但由于单价提高,导致保本额提高,选项C成立,选项D不成立。 -

第5题:

根据单一产品的量本利分析模式。下列关于利润的计算公式中,正确的有()。

- A、利润=安全边际量×单位边际贡献

- B、利润=保本销售量×单位安全边际

- C、利润=实际销售额×安全边际率

- D、利润=安全边际额×边际贡献率

正确答案:A,D -

第6题:

某公司生产和销售A、B两种产品,A产品的单价为5元,B产品的单价为2.50元;A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。按综合贡献边际率法计算本月的综合保本额和A,B两种产品的保本量。

正确答案:全部产品的销售总额=5×3000+2.5×40000=250000(元)

A产品的销售比重=150000/250000×100%=60%

B产品的销售比重=100000/250000×100%=40%

加权贡献边际率=40%×60%+30%×40%=36%

综合保本额=72000/36%=200000(元)

A产品的保本量=200000×60%/5=24000(件)

B产品的保本量=200000×40%/2.5=32000(件) -

第7题:

贡献边际率的计算公式可表示为()。

- A、l-变动成本率

- B、贡献边际÷销售收入

- C、固定成本÷保本销售量

- D、固定成本÷保本销售额

- E、单位边际贡献+单价

正确答案:A,B,D,E -

第8题:

某公司生产和销售A,B两种产品,A产品的单价为5元,B产品的单价为2.5元:A产品的贡献边际率为40%,B产品的贡献边际率为30%,全月固定成本总额为72000元。假定本月份A产品的预计销售量为30000件,B产品为40000件。要求:按综合贡献边际率法计算本月的综合保本额和A、B两种产品的保本量。

正确答案: A.产品预计销售额=5×30000=15(万元),B产品预计销售额=2.5×40000=10(万元)

全部产品的销售总额=25(万元)

A.产品销售比重=15/25×100%=60%,B产品销售比重=10/25×100%=40%

综合边际贡献率=40%×60%+30%×40%=36%

综合保本额=固定成本总额/综合边际贡献率=72000/36%=20(万元)

A.产品保本额=20(万元)×60%=12(万元),A产品保本量=120000/5=24000(件)

B.产品保本额=20(万元)×40%=8(万元),B产品保本量=80000/2.5=32000(件) -

第9题:

问答题根据资料三完成下列计算:①按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。②按联合单位法计算各产品的保本销售量及保本销售额。③按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。④按顺序法进行多种产品的保本分析,采用乐观排列顺序计算各产品的保本销售量及保本销售额。正确答案:解析: -

第10题:

问答题(3)按照边际贡献的比重,采用分算法计算三种产品的保本量。正确答案:解析: -

第11题:

多选题贡献边际率的计算公式可表示为()。Al-变动成本率

B贡献边际÷销售收入

C固定成本÷保本销售量

D固定成本÷保本销售额

E单位边际贡献+单价

正确答案: B,D解析: 暂无解析 -

第12题:

问答题计算题:某企业只生产销售甲产品,正常经营条件下的销售量为5000件,单价为100元/件,单位变动成本为60元/件,固定成本为130000元。要求:(1)计算单位边际贡献、边际贡献总额及利润;(2)计算边际贡献率、保本销售量及保本销售额;(3)计算保本作业率;(4)计算安全边际和安全边际率。正确答案: (1)单位边际贡献=100—60=40(元)

边际贡献总额=5000×40=200000(元)

利润=200000—130000=70000(元)

(2)边际贡献率=40/100×100%=40%

保本销售量=固定成本/单位边际贡献

=130000/40=3250(件)

保本销售额=3250x100=325000(元)

或保本销售额=固定成本/边际贡献率

=130000/40%=325000(元)

(3)保本作业率=3250/5000×100%=65%

(4)安全边际量=5000—3250=1750(件)

安全边际额=1750×100=175000(元)

安全边际率=1750/5000×100%=35%

或:安全边际率=1-保本作业率=1-65%=35%解析: 暂无解析 -

第13题:

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。

要求:

(1)按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

(2)按联合单位法计算各产品的保本销售量及保本销售额。

(3)按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

(4)按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

答案:解析:

【答案】

(1)加权平均法

A产品边际贡献率=(100-60)/100=40%

B产品边际贡献率=(200-140)/200=30%

C产品边际贡献率=(250-140)/250=44%

A产品的销售比重=12000100/(120000100+80000200+40000250)=31.58%

B产品的销售比重=80000200/(120000100+80000200+40000250)=42.11%

C产品的销售比重=40000250/(120000100+80000200+40000250)=26.32%

综合边际贡献率=40%31.58%+42.11%30%+44%26.32%=36.85%

综合保本销售额=1000000/36.85%=2713704.21(元)

A产品保本销售额=2713704.2131.58%=856987.79(元)

B产品保本销售额=2713704.2142.11%=1142740.84(元)

C产品保本销售额=2713704.2126.32%=714246.95(元)

A产品保本销售量=856987.79/100=8570(件)

B产品保本销售量=1142740.84/200=5714(件)

C产品保本销售量=714246.95/250=2857(件)

(2)联合单位法

产品销量比=A:B:C=120000:80000:40000=3:2:1

联合单价=3100+2200+1250 =950(元)

联合单位变动成本=360+2140+1140=600(元)

联合保本量= 1000000/(950-600)=2857(件)

各种产品保本销售量计算

A产品保本销售量=28573=8571(件)

B产品保本销售量=28572=5714(件)

C产品保本销售量=2857l=2857(件)

A产品保本销售额=8571100=857100(元)

B产品保本销售额=5714200=1142800(元)

C产品保本销售额=2857250=714250(元)

(3)分算法

A产品边际贡献=(100-60)120000=4800000(元)

B产品边际贡献=(200-140)80000=4800000(元)

C产品边际贡献=(250-140)40000-4400000(元)

边际贡献总额= 4800000 +4800000 +4400000=14000000(元)

分配给A产品的固定成本=48000001000000/14000000=342857. 14(元)

分配给B产品的固定成本=48000001000000/14000000=342857. 14(元)

分配给C产品的固定成本=44000001000000/14000000=314285. 71(元)

A产品的保本量= 342857.14/(100-60)=8571(件)

A产品的保本额= 8571100=857100(元)

B产品的保本量= 342857.14/(200-140)=5714(件)

B产品的保本额= 5714200=1142800(元)

C产品的保本量= 314285.71/(250-140)=2857(件)

C产品的保本额= 2857250=714250(元)

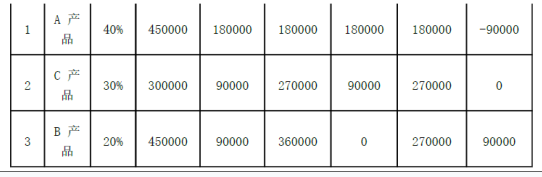

(4)顺序法

①按边际贡献率由高到低的顺序计算。

顺序分析表(乐观排序) 单位:万元

顺序

品种

边际贡献率

销售收入

累计销售收入

边际贡献

累计边际贡献

固定成本补偿额

累计固定成本补偿额

累计损益

1

C

44%

4250=1000

1000

440

440

100

100

340

2

A

40%

12100=1200

2200

480

920

0

100

820

3

B

30%

8200=1600

3800

480

1400

0

100

1300

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

(2)按边际贡献率由低到高的顺序计算。

顺序分析表(悲观排序) 单位:万元

顺序

品种

边际贡献率

销售收入

累计销售收入

边际贡献

累计边际贡献

固定成本补偿额

累计固定成本补偿额

累计损益

1

B

30%

1600

1600

480

480

100

100

380

2

A

40%

1200

2800

480

960

0

100

860

3

C

44%

1000

3800

440

1400

0

100

1300

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。 -

第14题:

某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):

<1>?、计算各产品的边际贡献;

<2>?、假设固定成本按边际贡献的比重分配,请用分算法求出各产品的保本销售量和保本销售额。答案:解析:<1>、甲产品的边际贡献=(20-8)×60000=720000(元)(0.5分)

乙产品的边际贡献=(30-18)×40000=480000(元)(0.5分)

丙产品的边际贡献=(40-20)×20000=400000(元)(0.5分)

<2>、三种产品边际贡献合计=720000+480000+400000=1600000(元)

题库陆续更新中, 瑞牛题库考试软件, www.niutk.com 免费更新

固定成本分配率=600000/1600000=0.375(元)(0.5分)

分配给甲产品的固定成本=720000×0.375=270000(元)

甲产品的保本销售量=270000/(20-8)=22500(件)(0.5分)

甲产品的保本销售额=22500×20=450000(元)(0.5分)

分配给乙产品的固定成本=480000×0.375=180000(元)

乙产品的保本销售量=180000/(30-18)=15000(件)(0.5分)

乙产品的保本销售额=15000×30=450000(元)(0.5分)

分配给丙产品的固定成本=400000×0.375=150000(元)

丙产品的保本销售量=150000/(40-20)=7500(件)(0.5分)

丙产品的保本销售额=7500×40=300000(元)(0.5分) -

第15题:

某企业生产甲、乙、丙三种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。

要求:

(1)按照加权平均法进行多种产品的保本分析。

(2)按照分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析。答案:解析:(1)按加权平均法进行保本分析:

甲产品的销售比重=200000/500000×100%=40%

乙产品的销售比重=120000/500000×100%=24%

丙产品的销售比重=180000/500000×100%=36%

加权平均边际贡献率=40%×40%+18.75%×24%+30%×36%=31.3%

综合保本销售额=62600/31.3%=200000(元)

甲产品保本销售额=200000×40%=80000(元)

乙产品保本销售额=200000×24%=48000(元)

丙产品保本销售额=200000×36%=72000(元)

甲产品保本销售量=80000/50=1600(件)

乙产品保本销售量=48000/80=600(件)

丙产品保本销售量=72000/100=720(件)

(2)按分算法进行保本分析:

甲产品的边际贡献比重=80000/156500×100%=51.12%

乙产品的边际贡献比重=22500/156500×100%=14.38%

丙产品的边际贡献比重=54000/156500×100%=34.5%

甲产品负担的固定成本=62600×51.12%=32001(元)

乙产品负担的固定成本=62600×14.38%=9002(元)

丙产品负担的固定成本=62600×34.5%=21597(元)

甲产品保本销售量=32001/(50-30)=1600(件)

甲产品保本销售额=1600×50=80000(元)

乙产品保本销售量=9002/(80-65)=600(件)

乙产品保本销售额=600×80=48000(元)

丙产品保本销售量=21597/(100-70)=720(件)

丙产品保本销售额=720×100=72000(元)。 -

第16题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

正确答案: (1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)顺序分析表

序号品种边际贡献率边际贡献累计的边际贡献固定成本补偿额累计固定成本补偿额累计损益

1乙30%600000600000600000600000-660000

2甲40%60000012000006000001200000-60000

3丙60%3000001500000600001260000240000

固定成本由三种产品补偿,那么企业要想达到保本状态,乙产品的销量要达到50000件,甲产品的销售量要达到30000件,丙产品的销售量要达到=60000/(25-10)=4000(件)。 -

第17题:

某企业只生产一种产品,销售单价为5元,单位变动成本为3元,固定成本总额为10000元,预计计划期可销售8000件,要求计算: (1)单位边际贡献; (2)边际贡献率; (3)保本点销售量; (4)安全边际率; (5)保本作业率; (6)预计可实现利润。

正确答案:(1)单位边际贡献=5-3=2(元)

(2)边际贡献率=(5-3)/5×100%=40%

(3)保本点销售量=10000/(5-3)=5000(件)

(4)安全边际率=(8000-5000)/8000×100%=37.5%

(5)保本作业率=1-375%=62.5%

(6)预计可实现利润=(5-3)×8000-10000=6000(元) -

第18题:

在计算保本量和保利量时,有关公式的分母是()。

- A、单位贡献边际

- B、贡献边际率

- C、单位变动成本

- D、固定成本

正确答案:A -

第19题:

某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位) 按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

正确答案: 分算法

A产品边际贡献=(100-60)×120000=4800000(元)

B产品边际贡献=(200-140)×80000=4800000(元)

C产品边际贡献=(250-140)×40000=4400000(元)

边际贡献总额=4800000+4800000+4400000=14000000(元)

分配给A产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给B产品的固定成本=4800000×1000000/14000000=342857.14(元)

分配给C产品的固定成本=4400000×1000000/14000000=314285.71(元)

A产品的保本销售量=342857.14/(100-60)=8571(件)

A产品的保本销售额=8571×100=857100(元)

B产品的保本销售量=342857.14/(200-140)=5714(件)

B产品的保本销售额=5714×200=1142800(元)

C产品的保本销售量=314285.71/(250-140)=2857(件)

C产品的保本销售额=2857×250=714250(元) -

第20题:

问答题计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、加权平均保本销售额。正确答案:解析: -

第21题:

问答题某企业生产甲、乙、丙3种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。 要求:分别按照加权平均法、联合单位法和分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析(固定成本、保本销售量保留整数,其余保留百分号前两位小数)。正确答案:解析: -

第22题:

多选题根据单一产品的量本利分析模式。下列关于利润的计算公式中,正确的有()。A利润=安全边际量×单位边际贡献

B利润=保本销售量×单位安全边际

C利润=实际销售额×安全边际率

D利润=安全边际额×边际贡献率

正确答案: D,A解析: 推导过程如下:息税前利润=单位边际贡献×销售量一固定成本=单位边际贡献×(安全边际量+保本点销售量)-固定成本=单位边际贡献×安全边际量+单位边际贡献×保本点销售量-固定成本=单位边际贡献×安全边际量,选项A正确;不存在单位安全边际这一概念,选项B不正确;利润=边际贡献-固定成本=销售收入×边际贡献率-保本销售额×边际贡献率,所以,利润=安全边际额×边际贡献率,选项C不正确.选项D正确。 -

第23题:

多选题某公司生产销售A、B、C三种产品,销售单价分别为20元、24元、18元;预计销售量分别为1500件、2000件、1000件;预计各产品的单位变动成本分别为12元、14元、10元;预计固定成本总额为170万元。按分算法(按边际贡献的比重分配)确定各产品的保本销售量和保本销售额。下列说法中正确的有()。AA产品的边际贡献比重为0.3

B分配给A产品的固定成本为51万元

CA产品的保本量为63750件

DA产品的保本额为127.5万元

正确答案: C,D解析: 总的边际贡献=1500x(20—12)+2000×(24—14)+1000x(18—10)=40000(元),A产品的边际贡献比重=1500×(2012)/40000=30%,分配给A产品的固定成本=170×30%=51(万元),A产品的保本量=51/8=6.375(万件)=63750(件),A产品的保本额=6.375×20=127.5(万元)。 -

第24题:

多选题(2017年)根据单一产品的本量利分析模式,下列关于利润的计算公式中,正确的有( )。A利润=保本销售量×单位安全边际

B利润=安全边际量×单位边际贡献

C利润=实际销售额×安全边际率

D利润=安全边际额×边际贡献率

正确答案: C,D解析: