niusouti.com

不定项题王某2月取得的稿酬应被预扣预缴个人所得税()元。A168B224C240D400

题目

不定项题

王某2月取得的稿酬应被预扣预缴个人所得税()元。

A

168

B

224

C

240

D

400

相似考题

更多“王某2月取得的稿酬应被预扣预缴个人所得税()元。”相关问题

-

第1题:

2019年5月,张某根据劳务合同的规定取得劳务报酬所得20000元,张某应被预扣预缴个人所得税( )元。A.600

B.2800

C.3200

D.4000答案:C解析:张某应被预扣预缴个人所得税=20000×(1-20%)×20%=3200(元)。 -

第2题:

中国公民王某是某高校的一名教授,同时担任某股份有限公司的独立董事,2019年2月份取得董事费收入3万元。则王某应被预扣预缴的个人所得税为( )元。A.4800

B.6760

C.5840

D.5200答案:D解析:个人担任公司董事、监事,且不在公司任职、受雇的情形,取得的董事费收入属于劳务报酬性质,按“劳务报酬所得”项目征税。劳务报酬所得每次收入大于4000的,预扣预缴应纳税所得额=每次收入×(1-20%)=30000×(1-20%)=24000(元),应被预扣预缴的个人所得税=24000×30%-2000=5200(元)。 -

第3题:

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下:

(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿酬20000元。

(4)每月支付房租3000元。

(其他相关资料:以上专项附加扣除均由王某100%扣除)

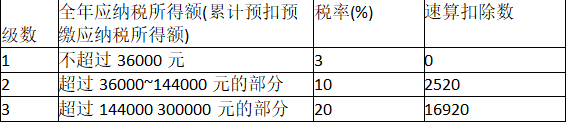

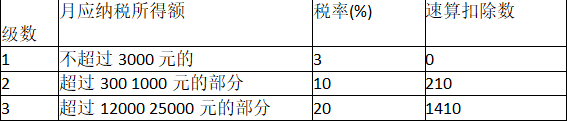

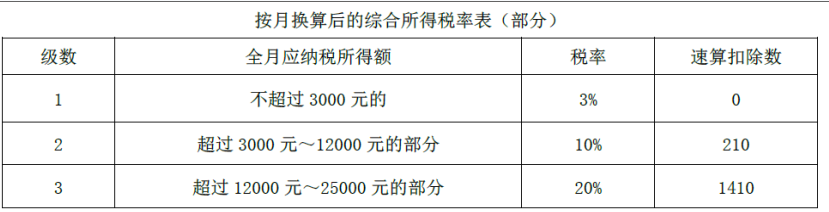

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

要求:

(1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。

(2)计算王某取得的年终奖应缴纳的个人所得税额。

(3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。

(4)计算王某取得的2019年综合所得应缴纳的个人所得税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。答案:解析:(1)12月王某取得的工资应预扣预缴的个人所得税额= (8000×12-5000×12-1500×12-400×4) ×3%-363=129 (元)。 (2) 48000÷12=4000 (元),适用按月换算后的综合所得税率表,税率为10%,速算扣除数为210,王某取得的年终奖应缴纳的个人所得税额=48000× 10%-210=4590 (元)。

(3)王某取得的稿酬所得应预扣预缴的个人所得税额=20000× (1-20%)×70%× 20%=2240(元)。

(4)王某取得的2019年综合所得应缴纳的个人所得税额= [8000×12+20000× (1-20%) ×70%- 5000×12-1500×12-400×4]× 3%-828 (元)。

(5) 828 -363-129 -2240=-1904 (元),王某就2019年综合所得向主管税务机关办理汇算清缴时申请的应退税额为1904元。

居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 -

第4题:

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000元。

(4)每月支付房租3500元。

其他相关资料:以上专项附加扣除均由王某100%扣除。

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)

按月换算后的综合所得税率表(部分)(略)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019年12月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额答案:解析:(1)预扣累计应纳税所得额=(8000×12-5000×12-1500×12-400×12=13200(元)

应预扣预缴个人所得税=13200×3%-363=33(元)

2018年9月开始攻读工商管理硕士,2019年的继续教育支出按12个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210元

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第5题:

王某的一篇论文被编入某论文集出版,取得稿酬5000元,当年因添加印数又取得追加稿酬2000元。上述王某所获稿酬应缴纳的个人所得税为()。

- A、728元

- B、784元

- C、812元

- D、868元

正确答案:B -

第6题:

不定项题王某3月取得的工程设计收入应被预扣预缴个人所得税()元。A190

B150

C800

D1000

正确答案: C解析: -

第7题:

不定项题王某2月取得的稿酬应被预扣预缴个人所得税()元。A168

B224

C240

D400

正确答案: A解析: -

第8题:

不定项题张某1月取得工资应被预扣预缴个人所得税()元。A0

B39

C99

D189

正确答案: A解析: -

第9题:

单选题2019年5月,张某根据劳务合同的规定取得劳务报酬所得20000元,张某应被预扣预缴个人所得税()元。A600

B2800

C3200

D4000

正确答案: A解析: -

第10题:

单选题某高校老师出版一本教材取得稿酬收入14000元,则取得稿酬收入被预扣预缴个人所得税()元。A1568

B1512

C1388.8

D1344

正确答案: D解析: -

第11题:

单选题某作家拍卖自己的文字作品手稿复印件,取得收入50万元,应被预扣预缴个人所得税()万元。A5.6

B8

C10

D15.3

正确答案: A解析: -

第12题:

单选题王某的一篇论文被编入某论文集出版,取得稿酬5000元,当年因添加印数又取得追加稿酬2000元。上述王某所获稿酬被预扣预缴的个人所得税为( )。A728元

B784元

C812元

D868元

正确答案: B解析:

个人所得税法对稿酬“次”的规定为:同一作品出版发表以后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并为一次扣减费用之后,计算个人所得税。王某所获稿酬被预扣预缴个人所得税=(5000+2000)×(1-20%)×20%×70%=784(元)。 -

第13题:

我国作家王某2019年2月出版一部长篇小说,取得稿酬60000元;当月某电视剧制作中心计划将该小说拍成电视剧,向王某支付剧本使用费3000元。王某取得上述收入应被预扣预缴的个人所得税( )元。A.8520

B.7200

C.6720

D.7160答案:D解析:从电视剧制作中心取得的剧本使用费,属于“特许权使用费所得”。王某取得以上收入应被预扣预缴的个人所得税=60000×(1-20%)×70%×20%+(3000-800)×20%=7160(元)。 -

第14题:

居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018 年9 月开始攻读工商管理硕士。2019 年王某收入及部分支出如下:

(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000 元,截止11 月第累计已经预扣预缴个人所得税税款363 元。

(2)取得年终奖48000 元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿费收入20000 元。

(4)每月支付房租3500 元。

(其他相关资料:以上专项扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算2019 年12 月王某应预扣预缴的个人所得税。

(2)计算王某取得年终奖应纳的个人所得税。

(3)计算王某取得稿酬应预扣预缴的个人所得税。

(4)计算王某取得2019 年综合所得应缴纳的个人所得税税额。

(5)计算王某就2019 年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额。答案:解析:(1)12 月王某应预扣预缴个人所得税=(8000×12-5000×12-1500×12-400×12)×3%-363=33(元)

【提示】2018 年9 月开始攻读工商管理硕士,2019 年的继续教育支出按12 个月计算扣除。

(2)48000÷12=4000(元),税率为10%,速算扣除数为210 元。

年终奖应纳个人所得税=48000×10%-210=4590(元)

(3)稿酬预扣预缴个人所得税=20000×(1-20%)×70%×20%=2240(元)

(4)综合所得应纳税额=[8000×12+20000×(1-20%)×70%-5000×12-1500×12-400×12]×3%=732(元)

(5)王某应申请的退税额=363+33+2240-732=1904(元) -

第15题:

中国公民李某就职于境内某上市公司,2019年取得的收入如下:

(1)1月取得基本工资10 000元,按照所在省人民政府规定的比例提取并缴付的“三险一金”1 000元。

(2)2月为乙公司提供兼职培训服务取得所得40 000元。

(3)3月彩票中奖,取得奖金20 000元,拿出5 000元通过国家机关捐赠给某养老院。

(4)4月从境内另一上市公司(丙公司)(已持股2个月)分得股息80 000元;11月李某转让其持有的丙公司股票,取得转让收入1 800 000元。

(其他相关资料:李某单身,每月的首套住房贷款利息支出2 000元,对于专项附加扣除,李某选择在每月预扣预缴个人所得税时扣除;对于公益性捐赠支出,李某选择在偶然所得中扣除)

附:综合所得个人所得税税率表(居民个人工资薪金所得预扣预缴率表)(部分)

居民个人劳务报酬所得预扣预缴率表

要求:根据上述资料,按照下列序号回答问题。

(1)计算李某1月取得工资被预扣预缴的个人所得税。

(2)计算李某兼职培训取得所得被预扣预缴的个人所得税。

(3)计算李某中奖所得应缴纳的个人所得税。

(4)计算李某从丙公司取得的股息所得及转让股票所得应缴纳的个人所得税。答案:解析:(1)1月工资预扣预缴应纳税所得额=10 000-1 000-5 000-1000=3 000(元);

1月被预扣预缴个人所得税税额=3 000×3%=90(元)。

(2)兼职培训所得被预扣预缴个人所得税税额=40 000×(1-20%)× 30%-2 000=7 600(元)。

(3)通过国家机关向养老院的捐赠,属于公益性捐赠,税前扣除限额=20 000×30%=6 000(元),

实际发生额5 000元<税前扣除限额6 000元,可以据实在税前扣除。

李某中奖所得应缴纳的个人所得税=(20 000-5000)×20%=3000(元)。

(4)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额。

李某从丙公司取得的股息所得应缴纳的个人所得税=80 000×50%×20%=8 000(元);

个人转让境内上市公司股票免征个人所得税。 -

第16题:

王某2019年1月取得基本工资6000元,岗位津贴5000元,其每月负担符合标准的社会保险费为600元。则王某1月应被预扣预缴的个人所得税( )元。A.0

B.180

C.162

D.312答案:C解析:王某1月应被预扣预缴的个人所得税=(6000+5000-5000-600)×3%=162(元)。 -

第17题:

问答题王某1~3月被任职单位预扣预缴的个人所得税。正确答案:

累计预扣预缴张某工资、薪金的个人所得税时,应扣除各项费用、专项以及附加扣除项目和依法确定的其他扣除。基础费用扣除为5000元/月,专项扣除为居民个人缴纳的国家规定的五险一金,专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。本题中,王某在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照400元/月定额扣除;王某在省会(首府)城市的,住房租金支出1500元/月定额扣除。

①1月累计预扣预缴应纳税所得额=8400-5000-740-400-1500=760(元),适用预扣率为3%。则王某1月被预扣预缴税额=760×3%=22.8(元)。

②2月累计预扣预缴应纳税所得额=8400×2-(5000+740+400+1500)×2=1520(元),适用预扣率为3%。则王某2月被预扣预缴税额=1520×3%-22.8=22.8(元)。

③3月累计预扣预缴应纳税所得额=8400×3+3000-(5000+740+400+1500)×3=5280(元),适用预扣率为3%。则王某3月被预扣预缴税额=5280×3%-22.8-22.8=112.8(元)。解析: 暂无解析 -

第18题:

问答题计算3月王某稿酬所得应预扣预缴的个人所得税。正确答案:

取得的稿酬所得按次预扣预缴个人所得税,稿酬所得以收入减除费用后的余额为收入额,且收入额减按70%计算,以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。则:

3月稿酬所得应预扣预缴的个人所得税=20000×(1-20%)×70%×20%=2240(元)。解析: 暂无解析 -

第19题:

问答题计算李某1月取得工资被预扣预缴的个人所得税。正确答案:

公司预扣预缴李某工资、薪金个人所得税时,各扣除项目包括:基础费用扣除5000元/月;符合规定标准的三险一金1200元。

1月工资预扣预缴应纳税所得额=8000-1200-5000=1800(元),适用预扣率为3%。则:

1月工资被预扣预缴个人所得税税额=1800×3%=54(元)解析: 暂无解析 -

第20题:

问答题计算1月王某取得工资、津贴、补贴、补助等收入应预扣预缴的个人所得税。正确答案:

根据《个人所得税法》的规定,津贴、补贴也属于工资、薪金范畴,但独生子女补贴、托儿补助费、差旅费津贴不属于工资、薪金性质的津贴,不予征税。

公司预扣预缴王某工资、薪金个人所得税时,可扣除的项目包括:基础费用扣除5000元/月;专项附加扣除,由于王某有两个小孩,子女教育支出按每月2000元定额扣除。

累计预扣预缴应纳税所得额=10000+1600-5000-2000=4600(元),适用3%的预扣率。

应预扣预缴工资薪金个人所得税=4600×3%=138(元)。解析: 暂无解析 -

第21题:

问答题张某取得稿酬所得被预扣预缴的个人所得税。正确答案:

取得的稿酬所得按次预扣预缴个人所得税,稿酬所得以收入减除费用后的余额为收入额,且收入额减按70%计算,以每次收入额为预扣预缴应纳税所得额,适用20%的比例预扣率。则:预扣预缴应纳税所得额=50000×(1-20%)×70%=28000(元),应预扣预缴税额=28000×20%=5600(元)。解析: 暂无解析 -

第22题:

问答题王某的兼职单位合计应预扣预缴的个人所得税。正确答案:

兼职取得的所得属于劳务报酬所得,取得的劳务报酬所得按次预扣预缴个人所得税,劳务报酬所得以收入减除费用后的余额为收入额,以每次收入额为预扣预缴应纳税所得额,适用3级预扣预缴率表。则:

兼职单位预扣预缴应纳税所得额=4500×(1-20%)=3600(元),适用预扣率20%,速算扣除数为0。

应预扣预缴的个人所得税=4500×(1-20%)×20%×6=4320(元)。解析: 暂无解析 -

第23题:

问答题计算王某3月取得的独立董事津贴被预扣预缴的个人所得税。正确答案:

取得的独立董事津贴应按劳务报酬纳税。则:王某3月取得的独立董事津贴被预扣预缴的个人所得税=35000×(1-20%)×30%-2000=6400(元)。解析: 暂无解析 -

第24题:

问答题计算李某兼职取得设计费被预扣预缴的个人所得税。正确答案:

李某兼职的设计费属于劳务报酬所得,取得的劳务报酬所得按次预扣预缴个人所得税,劳务报酬所得以收入减除费用后的余额为收入额,以每次收入额为预扣预缴应纳税所得额,适用3级预扣预缴率表。则:

兼职的设计费收入被预扣预缴个人所得税税额=50000×(1-20%)×30%-2000=10000(元)解析: 暂无解析