niusouti.com

单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算工资差异的影响的公式应为:()A、计划直接工资总额÷实际产量-单位产品计划直接工资B、单位产品实际直接工资-计划直接工资总额÷实际产量C、计划直接工资总额÷实际产量-单位产品实际直接工资D、单位产品计划直接工资-计划直接工资总额÷实际产量

题目

单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算工资差异的影响的公式应为:()

A、计划直接工资总额÷实际产量-单位产品计划直接工资

B、单位产品实际直接工资-计划直接工资总额÷实际产量

C、计划直接工资总额÷实际产量-单位产品实际直接工资

D、单位产品计划直接工资-计划直接工资总额÷实际产量

相似考题

更多“单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算工资差异的影响的 ”相关问题

-

第1题:

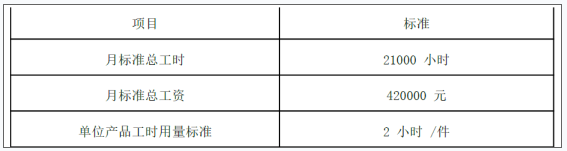

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第2题:

1、人工费用脱离定额差异计算中,某产品生产工资脱离定额的差异主要取决于该产品实际生产工资和()。

A.该产品的计划生产工资

B.该产品的定额生产工资

C.该产品的实际工时

D.该产品的定额工时

实际工资费用与定额费用的差;实际工时减去定额工时再乘以计划工资的积 -

第3题:

影响产品单位成本中直接人工费用变动的因素有()。

A.产品生产工人的数量

B.产品生产工人工资总额

C.产品生产工人劳动生产率(单位产品工时消耗)

D.产品生产工人平均工资(小时工资率)

CD -

第4题:

定额法下计算产品成本时,生产工资费用定额的计算方法是()。

A.产品定额工时×生产工资实际单价

B.产品定额工时×生产工资计划单价

C.产品实际工时×生产工资计划单价

D.产品实际工时×生产工资实际单价

产品定额工时 × 生产工资计划单价 -

第5题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示: 表1 乙产品直接人工标准成本资料 项目 标准 月标准总工时 21000小时 月标准总工资 420000元 单位产品工时用量标准 2小时/件 假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。 要求: (1)计算乙产品标准工资率和直接人工标准成本。 (2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

A.(1)乙产品的标准工资率=10(元/小时) 乙产品直接人工标准成本=30(元) (2)乙产品直接人工成本差异=140000(元) 乙产品直接人工工资率差异=40000(元) 乙产品直接人工效率差异=90000(元)。#B.(1)乙产品的标准工资率=10(元/小时) 乙产品直接人工标准成本=30(元) (2)乙产品直接人工成本差异=150000(元) 乙产品直接人工工资率差异=50000(元) 乙产品直接人工效率差异=100000(元)。#C.(1)乙产品的标准工资率=20(元/小时) 乙产品直接人工标准成本=40(元) (2)乙产品直接人工成本差异=150000(元) 乙产品直接人工工资率差异=50000(元) 乙产品直接人工效率差异=100000(元)。#D.(1)乙产品的标准工资率=20(元/小时) 乙产品直接人工标准成本=40(元) (2)乙产品直接人工成本差异=140000(元)(1)乙产品的标准工资率=420000/21000=20(元/小时) 乙产品直接人工标准成本=20×2×10000=400000(元) (2)乙产品直接人工成本差异=550000-400000=150000(元) 乙产品直接人工工资率差异=(550000/25000-20)×25000=50000(元) 乙产品直接人工效率差异=(25000-2×10000)×20=100000(元)