niusouti.com

单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算产量差异的影响的公式应为:()A、计划直接工资总额÷实际产量-单位产品计划直接工资B、单位产品实际直接工资-计划直接工资总额÷实际产量C、计划直接工资总额÷实际产量-单位产品实际直接工资D、单位产品计划直接工资-计划直接工资总额÷实际产量

题目

单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算产量差异的影响的公式应为:()

A、计划直接工资总额÷实际产量-单位产品计划直接工资

B、单位产品实际直接工资-计划直接工资总额÷实际产量

C、计划直接工资总额÷实际产量-单位产品实际直接工资

D、单位产品计划直接工资-计划直接工资总额÷实际产量

相似考题

参考答案和解析

参考答案:A

更多“单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算产量差异的影响的 ”相关问题

-

第1题:

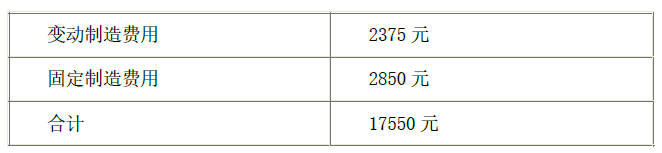

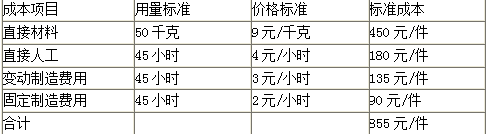

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:1)本月产品成本差异总额=17550-855×20=450(元)(1 分)

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分) -

第2题:

下列关于成本差异的计算公式中,错误的是()。A.直接材料成本差异=实际产量下实际成本-实际产量下标准成本

B.直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

C.直接人工工资率差异=标准工时×(实际工资率-标准工资率)

D.直接人工效率差异=(实际工时-实际产量下标准工时)×标准工资率答案:C解析:直接人工工资率差异=实际工时×(实际工资率-标准工资率),选项C的列示是错误的。 -

第3题:

()是指在一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用

B -

第4题:

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900 千克,实际人工工时950小时,实际成本如下:

<1>、计算本月产品成本差异总额。

<2>、计算直接材料价格差异和用量差异。

<3>、计算直接人工效率差异和工资率差异。

<4>、计算变动制造费用耗费差异和效率差异。

<5>、计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:本月产品成本差异总额=17550-855×20=450(元)

【考点“直接人工成本差异分析”】

直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5分)

【考点“直接人工成本差异分析”】

直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1分)

【考点“直接人工成本差异分析”】

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1分)

【考点“直接人工成本差异分析”】

固定制造费用耗费差异=2850-1000×2=850(元)(1分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5分)

【考点“直接人工成本差异分析”】 -

第5题:

1、人工费用脱离定额差异计算中,某产品生产工资脱离定额的差异主要取决于该产品实际生产工资和()。

A.该产品的计划生产工资

B.该产品的定额生产工资

C.该产品的实际工时

D.该产品的定额工时

实际工资费用与定额费用的差;实际工时减去定额工时再乘以计划工资的积