niusouti.com

在对N公司201ⅹ年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。A、担任登记现金日记账及总账职责的人员与担任现金出纳职责的人员分开B、现金折扣需经过适当审批C、每日及时记录现金收入并定期向顾客寄送对账单D、每日盘点现金并与账面余额核对

题目

A、担任登记现金日记账及总账职责的人员与担任现金出纳职责的人员分开

B、现金折扣需经过适当审批

C、每日及时记录现金收入并定期向顾客寄送对账单

D、每日盘点现金并与账面余额核对

相似考题

更多“在对N公司201ⅹ年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是()。 ”相关问题

-

第1题:

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

N公司某银行账户的银行对账单余额为585000元,在审查N公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:N公司已收、银行尚未入账的某公司销货款100000元;N公司已付、银行尚未入账的预付某公司材料款50000元;银行已收、N公司尚未入账的某公司退回的押金35000元;银行已代扣、N公司尚未入账的水电费25000元。假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是( )。

A.625000元

B.635000元

C.575000元

D.595000元

正确答案:B

解析:因为题目中提到不考虑审计的重要性水平,这样注册会计师就应当对其进行相应的调整。 -

第2题:

根据下文,回答第 20~23 题。

F注册会计师负责对A公司2005年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为做出正确的专业判断。第 20 题 针对A公司以下与货币资金相关的内部控制,F注册会计师应提出改进建议的有( )。

A.现金收入必须及时存人银行,不得直接用于公司的支出

B.在办理费用报销的付款手续后,出纳人员应及时登记现金、银行存款日记账和相关费用明细账

C.指定负责成本核算的会计人员每月核对一次银行存款账户

D.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表

正确答案:BD

-

第3题:

3.F注册会计师负责对A公司2005年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为做出正确的专业判断。 针对A公司以下与货币资金相关的内部控制,F注册会计师应提出改进建议的有()。

A.现金收入必须及时存入银行,不得直接用于公司的支出

B.在办理费用报销的付款手续后,出纳人员应及时登记现金、银行存款日记账和相关费用明细账

C.指定负责成本核算的会计人员每月核对一次银行存款账户

D.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表

BD -

第4题:

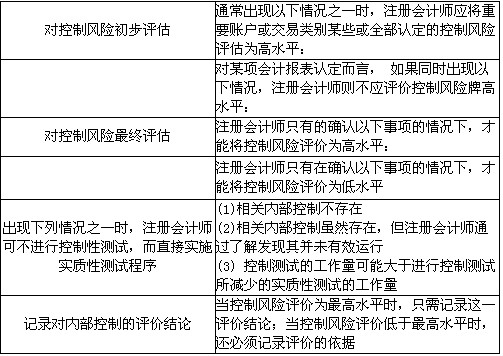

B注册会计师是N公司2005年度会计报表审计的外勤审计负责人,在了解N公司基本情况后,B注册会计师及其助理人员开始编制总体审计计划和具体审计计划。在研究与评价被审计单位的内部控制过程中,B注册会计师需对助理人员提出的相关问题子以解答。根据独立审计准则的相关规定,请代为做出正确的专业判断。

请你作为注册会计师,列示下表对被审计单位相关内部控制制度进行研究和评价时,对控制风险初步评估、最终评估的评价结果;考虑出现哪些情况之一时,注册会计师可不进行控制测试,而直接实施实质性测试程序;以及注册会计师在审计工作底稿中如何记录对内部控制的评价结论。请根据的相关内容,在答题卷所附表格的适当位置填列。

正确答案:

正确答案:

-

第5题:

F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为作出正确的专业判断

针对A公司以下与货币资金相关的内部控制,F注册会计师应提出改进建议的有 ( )

A.现金收入必须及时存入银行,不得直接用于公司的支出

B.在办理费用报销的付款手续后,出纳人员应及时登记现金、银行存款日记账和相关费用明细账

C.指定负责成本核算的会计人员每月核对一次银行存款账户

D.期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表答案:B,D解析:本题考査的知识点是“货币资金相关的内部控制”。在选项A中,按照现金 和锒行存款的管理规定,“单位现金收入应当及时存人银行,不得用于直接支付单位自身的支出,因特殊情况需坐支现金的应事先报经开户银行审查批准”。可见选项A的“现金收入必须及时存入银行,不得直接用于公司的支出”的内部控制符合现金和银行存款的管理规定,无需提出改进建议。在选项B中,根据出纳人员的工作职责,出纳人员应当及时登记现金、银行存款日记账,不得兼任稽核、会计档案保管、收入、支出、费用、债权债 务账目的登记工作。可见选项B “出纳人员同时登记相关费用明细账”不符合内部控制规范,需提出改进建议。在选项C中,单位应当指定专人负责每月核对一次银行存款账户, 出纳员以外的人员都可以,但这里所谓的“核对银行存款账户”其实质就是取得银行对账 单并通过编制银行存款余额调节表来核对。在选项D中,期末核对银行存款日记账余额和 银行对账单余额,即使余额核对相符的银行存款账户,每月至少需要编制一次银行存款余额调节表。