niusouti.com

有效边界是马柯维茨证券组合可行集左上方边界的曲线,又称有效集或有效组合。()此题为判断题(对,错)。

题目

有效边界是马柯维茨证券组合可行集左上方边界的曲线,又称有效集或有效组合。()

此题为判断题(对,错)。

相似考题

更多“有效边界是马柯维茨证券组合可行集左上方边界的曲线,又称有效集或有效组合。() ”相关问题

-

第1题:

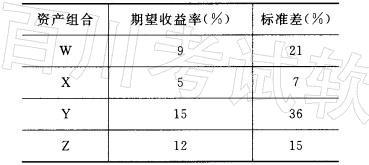

按照马柯威茨的描述,下面的资产组合中不会落在有效边界上的是( )。

A.只有资产组合W不会落在有效边界上B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上 D.只有资产组合Z不会落在有效边界上答案:A解析:Z组合相对于W组合来讲,期望收益可能增加,而风险降低,使得W组合不会落在有效边界上。 -

第2题:

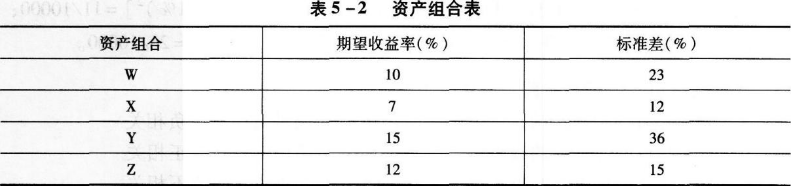

按照马柯维茨的描述,表5—2中的资产组合中不会落在有效边界上的是( )。

表5—2资产组合表 A.只有资产组合W不会落在有效边界上

A.只有资产组合W不会落在有效边界上

B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合Z不会落在有效边界上答案:A解析:Z组合相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。? -

第3题:

投资组合的有效集又称有效边界, 是投资组合可行集中风险最低、收益最高的投资组合。

错误 -

第4题:

理性投资者只需在有效边界上选择证券组合是马柯威茨均值-方差模型的结论。()答案:错解析:马柯威茨分别用期望收益率和收益率的方差来衡量投资的预期收益水平和不确定性(风险),建立均值方差模型来阐述如何全盘考虑上进两个目标,从而进行决策。推导出的结果是,投资者应该通过同时购买多种证券而不是种证券进行分散化投资。 -

第5题:

按照马柯维茨的描述,表 中的资产组合中不会落在有效边界上的是( )。

A.只有资产组合W不会落在有效边界上

A.只有资产组合W不会落在有效边界上

B.只有资产组合x不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合z不会落在有效边界上答案:A解析:2组合的相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。