niusouti.com

已知某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。则按变动成本法计算的单位产品成本为()元

题目

已知某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。则按变动成本法计算的单位产品成本为()元

相似考题

参考答案和解析

更多“已知某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。则按变动成本法计算的单位产品成本为()元”相关问题

-

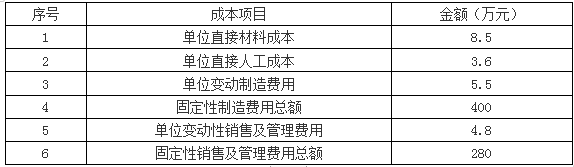

第1题:

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。答案:解析:1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元) -

第2题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。

正确答案:完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元 -

第3题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元 -

第4题:

计算题: 新华元件厂生产某种元件,本期产量16000件,本期销售量12000件,期末存货4000件,期初存货为零,全部固定性制造费用48000元。该元件的单位变动成本为4元,单位售价为10元,固定销售费用为10000元。该企业的日常核算建立在变动成本计算的基础之上,又假设现在处于年末,企业必须对外报送有关报表。 要求: (1)请将以变动成本计算法核算的销售产品和期末存货成本资料转化为以完全成本法核算的成本资料。 (2)请按完全成本法编制该年度损益表。

正确答案: 将变动成本计算基础转换成完全成本计算基础。

(1) 先求固定性制造费用分配率 固定性制造费用分配率= = = =3(元/件)

(2)分配固定性制造费用

① 已销售的12000件产品 =12000×3=36000(元) 应分摊的固定性制造费用

② 期末存货4000件应分摊的固定性制造费用=4000×3=12000(元)

(3) 把变动成本调整为完全成本

完全成本=变动成本十应分摊的固定成本 ①已销售产品的完全成本=12000×4+36000=84000 (元) ②期末存货的完全成本 =4000×4十12000 = 28000(元)

(4)编制损益表 损 益 表 ××××年度 单位:元

产品销售收入 120000

减:产品销售成本 84000

产品销售毛利 36000

减:销售费用 10000

税前净利 26000 -

第5题:

某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:若目标利润为98500元,预测实现目标利润时的销售量;

正确答案: 变动成本法营业利润=40×600-(22+4)×600-(4000+1000)=3400

完全成本法营业利润=40×600-26×600-3400=5000 -

第6题:

问答题某玩具生产企业本月消耗各项费用如下:直接材料5000元,直接人工3000元,变动制造费用为2000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。期月初无存货,本月产量为10000件,销量为9000件,单位销价为1.5元。分别按变动成本法和完全成本法计算本月销货成本。正确答案: 变动成本法:

本月销货成本=1x9000+900=9900元

完全成本法:

本月销货成本=1.2x9000=10800元解析: 暂无解析 -

第7题:

问答题某玩具生产企业本月消耗各项费用如下:直接材料5000元,直接人工3000元,变动制造费用为2000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。期月初无存货,本月产量为10000件,销量为9000件,单位销价为1.5元。分别按变动成本法和完全成本法计算单位产品成本指标。正确答案: 变动成本法:

单位产品成本=(5000+3000+2000)/10000=1元/件

完全成本法:

单位产品成本=(5000+3000+2000+2000)/10000=1.2元/件解析: 暂无解析 -

第8题:

问答题已知某企业只产销一种产品,其有关资料如下:生产量为2000件,销售量为1800件,期初存货为零;贡献边际率为60﹪;原材料为6000元,计件工资为4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。按两种方法计算单位产品成本。正确答案: 完全成本法下的单位产品成本=(6000+4000)/2000+0.4+2000/2000=6.4(元/件)

变动成本法下的单位产品成本=(6000+4000)/2000+0.4=5.4(元/件)解析: 暂无解析 -

第9题:

问答题已知:某公司按变动成本法核算的20X2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用为45000元。已知上期产品单位固定生产成本为5元。要求计算下列指标:完全成本法下的本期营业利润。正确答案: 完全成本法下的营业利润=5500×(100-55)-45000=202500元。解析: 暂无解析 -

第10题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。正确答案: 完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元解析: 暂无解析 -

第11题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。正确答案: 完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元解析: 暂无解析 -

第12题:

问答题某服饰生产企业本月消耗各项费用如下;直接材料60000元,直接人工25000元,变动制造费用为15000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。月初无存货,本月产量为1000件,销量为800件,单位销价为160元/件。 要求:分别按变动成本法和完全成本法计算下列指标; (l)单位产品成本, (2)月末存货成本, (3)本月销货成本, (4)营业利润。正确答案: 变动成本法下:

①单位产品成本=(60000+25000+15000)÷100=100元∕件

②月末存货成本=100×200=20000元

③本月销货成本=100×800=80000元

④营业利润=800×160-80000-2000-900-500=44600元

完全成本法下:

①单位产品成本=(60000+25000+15000+2000)÷1000=102元∕件

②月末存货成本=102×200=20400元

③本月销货成本=102×800=81600元

④营业利润=800×160-81600-900-500=45000元解析: 暂无解析 -

第13题:

某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

正确答案: 期末存货=期初存货+本期产量-本期销售量=0+4000-3500=500(件)

按变动成本法计算的期末存货成本为:

存货成本=(20000/4000+32000/4000+6)×500=9500(元)

按完全成本法计算的期末存货成本为:

存货成本=9500+28000/4000×500=13000(元) -

第14题:

已知某企业只产销一种产品,其有关资料如下:生产量为2000件,销售量为1800件,期初存货为零;贡献边际率为60﹪;原材料为6000元,计件工资为4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。说明两种成本法计算的营业利润不同的原因。

正确答案:因为完全成本法的期末存货中包含固定生产成本200元(2000/2000×200),其计入当期利润表的固定生产成本就比变动成本法计入当期利润表的固定生产成本少200元,故完全成本法的营业利润比变动成本法的营业利润多200元。 -

第15题:

某玩具生产企业本月消耗各项费用如下:直接材料5000元,直接人工3000元,变动制造费用为2000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。期月初无存货,本月产量为10000件,销量为9000件,单位销价为1.5元。分别按变动成本法和完全成本法计算月末存货成本。

正确答案:变动成本法:

月末存货成本=1x1000=1000元

完全成本法:

月末存货成本=1.2x1000=1200元 -

第16题:

某玩具生产企业本月消耗各项费用如下:直接材料5000元,直接人工3000元,变动制造费用为2000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。期月初无存货,本月产量为10000件,销量为9000件,单位销价为1.5元。分别按变动成本法和完全成本法计算营业利润。

正确答案:变动成本法:

营业利润=9000x1.5-9900-2000-500=1100元

完全成本法:

营业利润=9000x1.5-10800-900-500=1300元 -

第17题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算单位产品成本指标。

正确答案:完全成本法:

单位产品成本=单位直接材料+单位直接人工+单位制造费用=10+5+7+4000/1000=26元

变动成本法:

单位产品成本=单位直接材料+单位直接人工+单位变动制造费用=10+5+7=22元 -

第18题:

问答题某玩具生产企业本月消耗各项费用如下:直接材料5000元,直接人工3000元,变动制造费用为2000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。期月初无存货,本月产量为10000件,销量为9000件,单位销价为1.5元。分别按变动成本法和完全成本法计算营业利润。正确答案: 变动成本法:

营业利润=9000x1.5-9900-2000-500=1100元

完全成本法:

营业利润=9000x1.5-10800-900-500=1300元解析: 暂无解析 -

第19题:

问答题某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。正确答案: 期末存货=期初存货+本期产量-本期销售量=0+4000-3500=500(件)

按变动成本法计算的期末存货成本为:

存货成本=(20000/4000+32000/4000+6)×500=9500(元)

按完全成本法计算的期末存货成本为:

存货成本=9500+28000/4000×500=13000(元)解析: 暂无解析 -

第20题:

问答题已知:某公司按变动成本法核算的20X2年1月产品成本资料如下(该公司采用先进先出法计价):单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用为45000元。已知上期产品单位固定生产成本为5元。要求计算下列指标:完全成本法下的期末存货成本。正确答案: 完全成本法下单位产品成本=50+30000÷6000=55(元/件)

期末存货数量=500+6000-5500=1000(件)

期末存货成本=55×1000=55000(元)解析: 暂无解析 -

第21题:

问答题某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4 0 00元,单位变动性销售及管理费用为 4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 要求:分别按两种方法的有关公式计算下列指标: (1)单位产品成本; (2)期间成本; (3)销货成本川的营业利润。正确答案: 变动成本法下:

单位产品成本= 10十5十7十4=26C元)

期间成本= 1000十4000 = 5000C元)

销货成本= 26* 600= 15600C元)

营业利润= 600 *(40一26 )-5000=3400(元)

完全成本法下:

单位产品成本= 10+ 5+7+4+4= 30 (元)

期间成本= 1000(元)

销货成本= 30 * 600= 18000(元)

营业利润= 600* (40-30 )一1000 = 5000 (元)解析: 暂无解析 -

第22题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:单位产品成本;正确答案: 变动成本法单位产品成本=10+5+7=22

完全成本法单位产品成本=22+4000÷1000=26解析: 暂无解析 -

第23题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:若2004年的计划销售量比2003年提高8%,预测安全边际额。正确答案: 因为完全成本法下的期末存货成本多吸收固定性制造费用1600元[400×(4000/1000)],而期初存货成本为零,因此完全成本法下的利润比变动成本法下的利润多1600元。解析: 暂无解析 -

第24题:

问答题某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元。要求分别采用完全成本法和变动成本法计算下列指标:销货成本;正确答案: 变动成本法销货成本=22×600=13200

完全成本法销货成本=26×600=15600解析: 暂无解析