niusouti.com

已知某企业单位直接材料成本为8元,单位直接人工成本为6元,单位变动性制造费用为4元,固定性制造费用总额为3000元,单位变动性非生产成本为2元,固定性非生产成本为1500元,单价50元。则该企业的盈亏临界点销售量为( )。A.200件B.155件C.150件D.136件

题目

已知某企业单位直接材料成本为8元,单位直接人工成本为6元,单位变动性制造费用为4元,固定性制造费用总额为3000元,单位变动性非生产成本为2元,固定性非生产成本为1500元,单价50元。则该企业的盈亏临界点销售量为( )。

A.200件

B.155件

C.150件

D.136件

相似考题

参考答案和解析

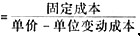

解析:盈亏临界点销售量

,其中的固定成本包含固定性的生产成本和固定性的非生产成本,而变动成本则包含变动性的生产成本和非生产成本,所以,该企业的盈亏临界点销售量

,其中的固定成本包含固定性的生产成本和固定性的非生产成本,而变动成本则包含变动性的生产成本和非生产成本,所以,该企业的盈亏临界点销售量 。

。

更多“已知某企业单位直接材料成本为8元,单位直接人工成本为6元,单位变动性制造费用为4元,固定性制造费 ”相关问题

-

第1题:

某企业产品单位直接材料成本2元,单位直接人工成本3元,单位变动性制造费用1元,固定性制造费用总额1000元,单位变动性销售与管理费用4元,固定性管理费用1000元。期初存货量为零,本期生产量1000件,销售量500件,单位售价10元。变动成本法下期间成本为()。

A.3000

B.2000

C.1000

D.4000

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本在产品的约当产量=200×40%=80(台) 在产品的定额直接材料成本 =80×1 400=112 000(元) 完工产品应负担的直接材料成本 =410 000-1 12 000=298 000(元) 单位产品的直接材料成本 =298 000÷320=931.25(元) 在产品的定额直接人工成本 =80×600=48 000(元) 完工产品应负担的直接人工成本 =236 000-48 000=188 000(元) 单位产品的直接人工成本 =188 000÷320=587.5(元) 在产品的定额制造费用 =80×1 000=80 000(元)3 完工产品应负担的制造费用 =530 000—80 000=450 000(元) 单位产品的直接材料成本 =450 000÷320=1 406.25(元) 完工产品的总成本 =298 000+188 000+450 000 =936 000(元) 完工产品的单位成本 =931.25+587.5+1 406.25 =2 925(元) (2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本直接材料分配率 =直接材料总额/(在产品约当产量+完工产品产量) =410 000/(80+320)=1025(元/台) 在产品应负担的直接材料在产品约当产量×直接材料分配率 =80×1 025=82 000(元) 完工产品应负担的直接材料 =完工产品产量×直接材料分配率 =320×1 025=328 000(元) 完工产品单位直接材料成本 =328 000÷320=1 025(元) 直接人工分配率 =直接人工总额/(在产品约当产量+完工产品产量) =236 000/(80+320)=590(元/台) 在产品应负担的直接人工 =在产品约当产量×直接人工分配率 =80×590=47 200(元) 完工产品应负担的直接人工 =完工产品产量×直接人工分配率=320×590188 800(元) 完工产品单位直接人工成本 188 800÷320590(元) 制造费用分配率 =制造费用总额/(在产品约当产量+完工产品产量) =530 000/(80+320)=1 325(元/台) 在产品应负担的制造费用 =在产品约当产量×制造费用分配率 =80×1 325=106 000(元) 完工产品应负担的制造费用 =完工产品产量×制造费用分配率 =320×1 325=424 000(元) 完工产品单位制造费用 =424 000÷320=1 325(元) 完工产品总成本 =328 000+188 800+424 000 =940 800(元) 完工产品单位成本 =1 025+590+1 325=2 940(元) (3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录 借:库存商品——甲产品 940 800 贷:生产成本——基本生产成本(甲产品) 940 800 -

第2题:

某企业产品单位直接材料成本2元,单位直接人工成本3元,单位变动性制造费用1元,固定性制造费用总额1000元,单位变动性销售与管理费用4元,固定性管理费用1000元。期初存货量为零,本期生产量1000件,销售量500件,单位售价10元。完全成本法下单位产品成本为()。

A.6

B.7

C.5

D.8

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本在产品的约当产量=200×40%=80(台) 在产品的定额直接材料成本 =80×1 400=112 000(元) 完工产品应负担的直接材料成本 =410 000-1 12 000=298 000(元) 单位产品的直接材料成本 =298 000÷320=931.25(元) 在产品的定额直接人工成本 =80×600=48 000(元) 完工产品应负担的直接人工成本 =236 000-48 000=188 000(元) 单位产品的直接人工成本 =188 000÷320=587.5(元) 在产品的定额制造费用 =80×1 000=80 000(元)3 完工产品应负担的制造费用 =530 000—80 000=450 000(元) 单位产品的直接材料成本 =450 000÷320=1 406.25(元) 完工产品的总成本 =298 000+188 000+450 000 =936 000(元) 完工产品的单位成本 =931.25+587.5+1 406.25 =2 925(元) (2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本直接材料分配率 =直接材料总额/(在产品约当产量+完工产品产量) =410 000/(80+320)=1025(元/台) 在产品应负担的直接材料在产品约当产量×直接材料分配率 =80×1 025=82 000(元) 完工产品应负担的直接材料 =完工产品产量×直接材料分配率 =320×1 025=328 000(元) 完工产品单位直接材料成本 =328 000÷320=1 025(元) 直接人工分配率 =直接人工总额/(在产品约当产量+完工产品产量) =236 000/(80+320)=590(元/台) 在产品应负担的直接人工 =在产品约当产量×直接人工分配率 =80×590=47 200(元) 完工产品应负担的直接人工 =完工产品产量×直接人工分配率=320×590188 800(元) 完工产品单位直接人工成本 188 800÷320590(元) 制造费用分配率 =制造费用总额/(在产品约当产量+完工产品产量) =530 000/(80+320)=1 325(元/台) 在产品应负担的制造费用 =在产品约当产量×制造费用分配率 =80×1 325=106 000(元) 完工产品应负担的制造费用 =完工产品产量×制造费用分配率 =320×1 325=424 000(元) 完工产品单位制造费用 =424 000÷320=1 325(元) 完工产品总成本 =328 000+188 800+424 000 =940 800(元) 完工产品单位成本 =1 025+590+1 325=2 940(元) (3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录 借:库存商品——甲产品 940 800 贷:生产成本——基本生产成本(甲产品) 940 800 -

第3题:

已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。变动成本法的产品总成本和完全成本法的产品总成本分别是()和()。

A.22000,26000

B.26000,22000

C.26000,31000

D.31000,26000

解:1、变动成本法: (1)单位产品成本=10+5+7=22元 (2)期间成本=4000+4×600+1000=7400元 (3)销货成本=22×600=13200元 (4)贡献边际=40×600-(22×600+4×600)=8400元 营业利润=8400-(4000+1000)=3400元 2、完全成本法: (1)单位产品成本=22+4000/1000=26元 (2)期间成本=4×600+1000=3400元 (3)销货成本=26×600=15600元 (4)营业利润=40×600-15600-3400=5000元 -

第4题:

某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用100元。期初存货量为零,本期生产量1000件,、销售量60件,单位售价40元则采用变动成本法计算的营业利润为()元。

A -

第5题:

已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。变动成本法的单位产品成本和完全成本法的单位产品成本分别是()和()。

A.22,26

B.26,22

C.26,31

D.31,26

解:1、变动成本法: (1)单位产品成本=10+5+7=22元 (2)期间成本=4000+4×600+1000=7400元 (3)销货成本=22×600=13200元 (4)贡献边际=40×600-(22×600+4×600)=8400元 营业利润=8400-(4000+1000)=3400元 2、完全成本法: (1)单位产品成本=22+4000/1000=26元 (2)期间成本=4×600+1000=3400元 (3)销货成本=26×600=15600元 (4)营业利润=40×600-15600-3400=5000元