niusouti.com

根据以下资料,回答 据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、79.13万辆和27.69万辆。 2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分

题目

据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、79.13万辆和27.69万辆。

2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分点。上半年,德系、日系、美系、韩系和法系轿车分别销售146.31万辆、97.95万辆、91.55万辆、59.53万辆和25.23万辆。

上半年,基本型乘用车(轿车)产、销量分别为583.39万辆和584.13万辆,同比增长11.81%和11.69%,增幅高于上年同期5.79个百分点和6.15个百分点;运动型多用途乘用车(SUV)产、销量分别为134.52万辆和132.98万辆,同比增长41.64%和41.56%,增幅高于上年同期7.08个百分点和9.54个百分点;多功能乘用车(MPV)产、销量分别为57.29万辆和56.75万辆,同比均增长了130%;交叉型乘用车产、销量分别为91.25万辆和92.65万辆,同比下降23.01%和22.49%。

在五大类商用车品种中,2013年上半年,客车产、销量分别为22.73万辆和22.72万辆,同比增长14.82%和14.88%,增幅高于上年同期5.40个百分点和11.32个百分点;货车产、销量分别为143.75万辆和146.06万辆,同比增长6.96%和5.48%;半挂牵引车产、销量分别为12.32万辆和12.22万辆,同比增长17.75%和13.35%;客车非完整车辆产、销量分别为4万辆和4.03万辆,同比增长5.03%和1.77%;货车非完整车辆产、销量分别为25.92万辆和26.68万辆,同比增长5.70%和4.76% 。

2012年上半年,中国品牌乘用车占乘用车销售总量的比例为:

A40.23%

B40.93%

C41.16%

D41.39%

相似考题

更多“根据以下资料,回答 据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、79.13万辆和27.69万辆。 2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分”相关问题

-

第1题:

据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、78.13万辆和27.69万辆。

2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分点。上半年,德系、日系、美系、韩系和法系轿车分别销售146.31万辆、97.95万辆、91.55万辆、59.53万辆和25.23万辆。

上半年,基本型乘用车(轿车)产、销量分别为583.39万辆和584.13万辆,同比增长11.81%和11.69%,增幅高于上年同期5.79个百分点和6.15个百分点;运动型多用途乘用车(SUV)产、销量分为134.52万辆和132.98万辆,同比增长41.64%和41.56%,增幅高于上年同期7.08个百分点和9.54个百分点;多功能乘用车(MPV)产、销量分别为57.29万辆和56.75万辆,同比均增长了130%;交叉型乘用车产、销量分别为91.25万辆和92.65万辆,同比下降23.01%和22.49%。

在五在类商用车品种中,2013年上半年,客车产、销量分别为22.73万辆和22.72万辆,同比增长14.82%和14.88%,增幅高于上年同期5.40个百分点和11.32个百分点;货车产、销量分别为143.75万辆和146.06万辆,同比增长6.96%和5.48%;半挂牵引车产、销量分别为12.32万辆和12.22万辆,同比增长17.75%和13.35%;客车非完整车辆产、销量分别为4万辆和4.03万辆,同比增长5.03%和1.77%;货车非完整车辆产、销量分别为25.92万辆和26.68万辆,同比增长5.70%和4.76%。

与2011年上半年相比,2013年上半年基本型乘用车产量约增加了多少万辆?A.30

B.60

C.90

D.120答案:C解析:

-

第2题:

据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、78.13万辆和27.69万辆。

2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分点。上半年,德系、日系、美系、韩系和法系轿车分别销售146.31万辆、97.95万辆、91.55万辆、59.53万辆和25.23万辆。

上半年,基本型乘用车(轿车)产、销量分别为583.39万辆和584.13万辆,同比增长11.81%和11.69%,增幅高于上年同期5.79个百分点和6.15个百分点;运动型多用途乘用车(SUV)产、销量分为134.52万辆和132.98万辆,同比增长41.64%和41.56%,增幅高于上年同期7.08个百分点和9.54个百分点;多功能乘用车(MPV)产、销量分别为57.29万辆和56.75万辆,同比均增长了130%;交叉型乘用车产、销量分别为91.25万辆和92.65万辆,同比下降23.01%和22.49%。

在五在类商用车品种中,2013年上半年,客车产、销量分别为22.73万辆和22.72万辆,同比增长14.82%和14.88%,增幅高于上年同期5.40个百分点和11.32个百分点;货车产、销量分别为143.75万辆和146.06万辆,同比增长6.96%和5.48%;半挂牵引车产、销量分别为12.32万辆和12.22万辆,同比增长17.75%和13.35%;客车非完整车辆产、销量分别为4万辆和4.03万辆,同比增长5.03%和1.77%;货车非完整车辆产、销量分别为25.92万辆和26.68万辆,同比增长5.70%和4.76%。

关于2013年上半年乘用车产销状况,能够从资料中推出的是:A.乘用车总销量超过1000万辆

B.德系轿车销量占轿车销量比重超过三成

C.多功能乘用车销量同比增长30万辆以上

D.半挂牵引车产量同比增量高于货车产量同比增量答案:C解析:

-

第3题:

据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、78.13万辆和27.69万辆。

2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分点。上半年,德系、日系、美系、韩系和法系轿车分别销售146.31万辆、97.95万辆、91.55万辆、59.53万辆和25.23万辆。

上半年,基本型乘用车(轿车)产、销量分别为583.39万辆和584.13万辆,同比增长11.81%和11.69%,增幅高于上年同期5.79个百分点和6.15个百分点;运动型多用途乘用车(SUV)产、销量分为134.52万辆和132.98万辆,同比增长41.64%和41.56%,增幅高于上年同期7.08个百分点和9.54个百分点;多功能乘用车(MPV)产、销量分别为57.29万辆和56.75万辆,同比均增长了130%;交叉型乘用车产、销量分别为91.25万辆和92.65万辆,同比下降23.01%和22.49%。

在五在类商用车品种中,2013年上半年,客车产、销量分别为22.73万辆和22.72万辆,同比增长14.82%和14.88%,增幅高于上年同期5.40个百分点和11.32个百分点;货车产、销量分别为143.75万辆和146.06万辆,同比增长6.96%和5.48%;半挂牵引车产、销量分别为12.32万辆和12.22万辆,同比增长17.75%和13.35%;客车非完整车辆产、销量分别为4万辆和4.03万辆,同比增长5.03%和1.77%;货车非完整车辆产、销量分别为25.92万辆和26.68万辆,同比增长5.70%和4.76%。

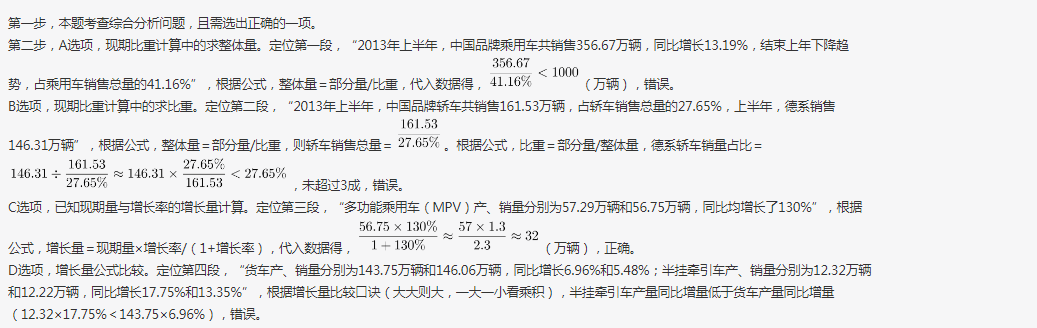

在五大类商用车品种中,2013年上半年产销比(单位时间内销量与产量的比值)高于上年同期的有几类?A.1

B.2

C.3

D.4答案:A解析:第一步,本题考查两期比值比较。

第二步,定位第四段,“客车产、销量同比增长分别为14.82%和14.88%;货车分别为6.96%和5.48%;半挂牵引车分别为17.75%和13.35%;客车非完整车辆分别为5.03%和1.77%;货车非完整车辆分别为5.70%和4.76%”。

第三步,根据两期比值比较口诀,分子增长率(a)大于分母增长率(b),则比值上升,反之,比值下降。观察数据,只有客车销量增速(14.88%)>产量增速(14.82%),故2013年上半年产销比高于上年同期的只有客车。 -

第4题:

二、根据下列资料,回答91-95题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

2013年乘用车销量约是商用车销量的( )倍。A. 4.0

B. 4.4

C. 5.0

D. 5.2答案:B解析:根据材料,列得1970/(1+9.89%)÷379/(1-6.5%)=4.4(可用截位估算或特殊值法计算)。故选B。 -

第5题:

二、根据下列资料,回答91-95题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

下列关于2014年乘用车各车型销量同比变化幅度的大小关系,正确的是( )。A. MPV>SUV>交叉型>轿车

B. SUV>轿车>MPV>交叉型

C. SUV>交叉型>轿车>MPV

D. MPV>SUV>轿车>交叉型答案:A解析:

-

第6题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

2014年商用车市场销量降幅较大,原因在于( )A. 受政府全面出台支持发展新能源汽车政策影响

B. 受宏观经济和相关政策法规影响

C. 受外国品牌汽车价格下探影响

D. 受中国品牌乘用车销售占有率下降影响答案:B解析:根据材料,受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。故选B。 -

第7题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

2014年汽车销量排名前十位的企业集团销量占汽车销售总量的( )A. 89.7%

B. 88.9%

C. 73.4%

D. 67.5%答案:A解析:根据材料,列得2107.7/2349=89.7%(可用直除法或用插值法)。故选A。 -

第8题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

下列关于2014年乘用车各车型销量同比变化幅度的大小关系,正确的是( )。

A. MPV>SUV>交叉型>轿车

B. SUV>轿车>MPV>交叉型

C. SUV>交叉型>轿车>MPV

D. MPV>SUV>轿车>交叉型答案:A解析:根据材料,找到MPV为增长46.8%,SUV为增长36.4%,轿车为增长3.1%,交叉型为下降18.1%。题目问的是变化幅度,无需考虑增长率的正负问题,所以答案选择A。 -

第9题:

中国汽车工业协会公布我国2013年7月份的汽车产销数据显示,7月,汽车产销较上月有所下降,同比继续保持增长。7月,汽车生产158.33万辆,环比下降5.43%,同比增长10.18%;销售151.63万辆,环比下降13.56%,同比增长9.93%。其中:乘用车生产129.88万辆,环比下降4.68%,同比增长9.62%;销售123.76万辆,环比下降11.82%,同比增长10.48%。商用车生产28.45万辆,环比下降8.68%,同比增长12.78%;销售27.87万辆,环比下降20.52%,同比增长7.54%。 乘用车细分为基本型乘用车(轿车)、多功能乘用车(MPV)、运动型多用途乘用车(SUV)和交叉型乘用车。其中,基本型乘用车(轿车)产销87.90万辆和84.04万辆,环比下降4.73%和11.27%,同比增长3.85%和6.95%;多功能乘用车(MPV)产销7.53万辆和7.18万辆,环比下降10.40%和l4.98%,同比增长98.63%和93.51%;运动型多用途乘用车(SUV)产销24.16万辆和23.50万辆,产量环比增长3.91%,销量下降2.27%,同比增长45.53%和44.97%;交叉型乘用车产销10.30万辆和9.04万辆,环比下降16.63%和31.18%,同比下降23.46%和33.14%。 与上年同期相比,2013年7月汽车产量约增长了()。

- A、8.6万辆

- B、9.1万辆

- C、14.6万辆

- D、16.1万辆

正确答案:C -

第10题:

中国汽车工业协会统计分析,2014年7月,汽车产销环比有所下降,同比保持稳定增长。1一7月,汽车产销受商用车下降影响,增幅较上半年趋缓,但乘用车依然保持10%以上增长。 7月,汽车生产172.02万辆,环比下降7.29%,同比增长8.64%;销售161.81万辆,环比下降12.34%,同比增长6.71%。其中:乘用车生产147.27万辆,环比下降7.90%,同比增长13.39%;销售135.79万辆,环比下降13.18%,同比增长9.72%。商用车生产24.75万辆,环比下降3.53%,同比下降13.01%;销售26.02万辆,环比下降7.64%,同比下降6.66%。 l一7月,汽车产销1350.45万辆和1330.17万辆,同比增长9.48%和8.15%。其中乘用车产销1118.12万辆和1099.18万辆,同比增长12.22%和11.00%;商用车产销232.33万辆和230.99万辆,同比下降2.05%和3.60%。与上年同期相比,2014年7月份乘用车销量约增长了()万辆。

- A、9.5

- B、12.0

- C、26.3

- D、32.7

正确答案:B -

第11题:

据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、78.13万辆和27.69万辆。

2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分点。上半年,德系、日系、美系、韩系和法系轿车分别销售146.31万辆、97.95万辆、91.55万辆、59.53万辆和25.23万辆。

上半年,基本型乘用车(轿车)产、销量分别为583.39万辆和584.13万辆,同比增长11.81%和11.69%,增幅高于上年同期5.79个百分点和6.15个百分点;运动型多用途乘用车(SUV)产、销量分为134.52万辆和132.98万辆,同比增长41.64%和41.56%,增幅高于上年同期7.08个百分点和9.54个百分点;多功能乘用车(MPV)产、销量分别为57.29万辆和56.75万辆,同比均增长了130%;交叉型乘用车产、销量分别为91.25万辆和92.65万辆,同比下降23.01%和22.49%。

在五在类商用车品种中,2013年上半年,客车产、销量分别为22.73万辆和22.72万辆,同比增长14.82%和14.88%,增幅高于上年同期5.40个百分点和11.32个百分点;货车产、销量分别为143.75万辆和146.06万辆,同比增长6.96%和5.48%;半挂牵引车产、销量分别为12.32万辆和12.22万辆,同比增长17.75%和13.35%;客车非完整车辆产、销量分别为4万辆和4.03万辆,同比增长5.03%和1.77%;货车非完整车辆产、销量分别为25.92万辆和26.68万辆,同比增长5.70%和4.76%。

2012年上半年,中国品牌乘用车占乘用车销售总量的比例为:A.40.23%

B.40.93%

C.41.16%

D.41.39%答案:D解析:第一步,本题考查简单和差计算。

第二步,定位第一段,“2013年上半年,中国品牌乘用车占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点”。

第三步,直接代入数据计算,2012年上半年中国品牌乘用车占比为41.16%+0.23%=41.39%。 -

第12题:

据中国汽车工业协会统计分析,2013年上半年,中国品牌乘用车共销售356.67万辆,同比增长13.19%,结束上年下降趋势,占乘用车销售总量的41.16%,占有率较上年同期下降0.23个百分点。上半年,德系、日系、美系、韩系和法系乘用车分别销售167.66万辆、128.10万辆、105.23万辆、78.13万辆和27.69万辆。

2013年上半年,中国品牌轿车共销售161.53万辆,同比增长13.49%,上年同期为负增长,占轿车销售总量的27.65%,占有率比上年同期增长0.44个百分点。上半年,德系、日系、美系、韩系和法系轿车分别销售146.31万辆、97.95万辆、91.55万辆、59.53万辆和25.23万辆。

上半年,基本型乘用车(轿车)产、销量分别为583.39万辆和584.13万辆,同比增长11.81%和11.69%,增幅高于上年同期5.79个百分点和6.15个百分点;运动型多用途乘用车(SUV)产、销量分为134.52万辆和132.98万辆,同比增长41.64%和41.56%,增幅高于上年同期7.08个百分点和9.54个百分点;多功能乘用车(MPV)产、销量分别为57.29万辆和56.75万辆,同比均增长了130%;交叉型乘用车产、销量分别为91.25万辆和92.65万辆,同比下降23.01%和22.49%。

在五在类商用车品种中,2013年上半年,客车产、销量分别为22.73万辆和22.72万辆,同比增长14.82%和14.88%,增幅高于上年同期5.40个百分点和11.32个百分点;货车产、销量分别为143.75万辆和146.06万辆,同比增长6.96%和5.48%;半挂牵引车产、销量分别为12.32万辆和12.22万辆,同比增长17.75%和13.35%;客车非完整车辆产、销量分别为4万辆和4.03万辆,同比增长5.03%和1.77%;货车非完整车辆产、销量分别为25.92万辆和26.68万辆,同比增长5.70%和4.76%。

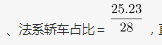

2013年上半年,以下各系乘用车中,轿车销量占同期该系乘用车销量比重最高的是:A.德系

B.美系

C.韩系

D.法系答案:D解析:第一步,本题考查比重比较。

第二步,定位第一、二段,“德系、美系、韩系、法系乘用车分别销售167.66万辆、105.23万辆、78.13万辆、27.69万辆。轿车分别销售146.31万辆、91.55万辆、59.53万辆、25.23万辆”。

第三步,根据公式,比重=部分量/整体量,对分母进行取整处理,代入数据得,德系轿车占比=

直除首两位商分别为8、8、7、9,故轿车占比最大的是法系。 -

第13题:

根据以下资料。回答题。

2013年.我国汽车市场持续平稳增长态势,汽车产销量第一次双双超过2000万辆,

产销量连续五年保持世界第一的位置。据中国汽车工业协会统计,2013

年我国汽车产量为2211.68万辆.同比增长l4.76%,增速较上年提高10.2

个百分点。2013年中国汽车销量为2198.41万辆,同比增长l3.87%。

增速较上年提高9.6个百分点。

从分车型产销量来看,乘用车产销量继续快速增长势头,

而商用车产销量也一改上年下滑的颓势,产销实现同升势头。其中,乘用车产销

1808.52万辆和1792.89万辆,同比分别增长16.50%和l5.71%;商用车产销403

.16万辆和405.52万辆。同比分别增长7.56%和6.40%。

从分企业情况来看,中国品牌乘用车销售722.20万辆,同比增长ll.4%,

仍占有乘用车销售的最大市场,市场份额同比下降1.6个百分点。国外品牌中,

德系、日系、美系、韩系和法系乘用车紧随其后,所占市场份额分别为l8.8%、l6

.4%、l2.4%、8.8%和3.1%。

2013年我国汽车产销比为:A: 1.006

B: 0.994

C: 1.06

D: 0.94答案:A解析:

-

第14题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。A. 2013年全国汽车产量低于销量

B. 2014年商用车各车型销量均有所下降

C. 2013年新能源汽车销量不足2万辆

D. 2013年中国品牌乘用车销售量低于德系与日系乘用车销售量之和答案:C解析:根据材料,A项,2013年全国汽车产量为2372/(1+7.3%)=2210,销量为2349/(1+6.9%)=2197,产量高于销量;B项,2014年商用车中客车销量同比增长;C项,2013年新能源汽车销量为7.5/(1+324%)<2;D项,从材料可知,中国品牌乘用车销量占有率为38.4%,比去年下降2.1个百分点,而德、日系乘用车占有率之和为20%+16%=36%,其中日系占有率下降了0.34%,而德系占有率上升了,可知2013年中国品牌乘用车销售量高于德系与日系乘用车销售量之和,综上可得,答案选C -

第15题:

二、根据下列资料,回答91-95题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

2014年汽车销量排名前十位的企业集团销量占汽车销售总量的( )A. 89.7%

B. 88.9%

C. 73.4%

D. 67.5%答案:A解析:根据材料,列得2107.7/2349=89.7%(可用直除法或用插值法)。故选A。 -

第16题:

二、根据下列资料,回答91-95题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

下列说法正确的是( )A. 2013年全国汽车产量低于销量

B. 2014年商用车各车型销量均有所下降

C. 2013年新能源汽车销量不足2万辆

D. 2013年中国品牌乘用车销售量低于德系与日系乘用车销售量之和答案:C解析:根据材料,A项,2013年全国汽车产量为2372/(1+7.3%)=2210,销量为2349/(1+6.9%)=2197,产量高于销量;B项,2014年商用车中客车销量同比增长;C项,2013年新能源汽车销量为7.5/(1+324%)<2;D项,从材料可知,中国品牌乘用车销量占有率为38.4%,比去年下降2.1个百分点,而德、日系乘用车占有率之和为20%+16%=36%,其中日系占有率下降了0.34%,而德系占有率上升了,可知2013年中国品牌乘用车销售量高于德系与日系乘用车销售量之和,综上可得,答案选C -

第17题:

二、根据下列资料,回答91-95题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

2014年商用车市场销量降幅较大,原因在于( )A. 受政府全面出台支持发展新能源汽车政策影响

B. 受宏观经济和相关政策法规影响

C. 受外国品牌汽车价格下探影响

D. 受中国品牌乘用车销售占有率下降影响答案:B解析:根据材料,受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。故选B。 -

第18题:

2014年,全国汽车产销分别是2372万辆和2349万辆,同比增长7.3%和6.9%。汽车销售排名前十位的企业集团销售合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

2014年乘用车销售1970万辆,比上年同期增长9.89%。其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销售为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。货车车型中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。由于轻型货车占到货车的比重较高,导致货车整体出现了较高降幅。客车方面受到城市公交(含新能源车)、校车增长及轻型客车带动,使客车市场继续保持平稳增长。

随着政府全面出台支持发展新能源汽车的政策,企业对产品的升级改造和社会对新能源汽车认可度的提升,2014年新能源汽车有了较快的发展,全年新能源汽车销量为7.5万辆,同比增长324%,其中纯电动汽车销售4.5万辆,同比增长208%,插电式电动车销售3万辆,同比增长878%。

中国品牌乘用车销售757万辆,同比增长4.1%,占有率为38.4%,比去年下降2.1个百分点。其中,中国品牌轿车销售277万辆,同比下降17.4%,占有率为22.4%,比去年下降5.6个百分点。中国品牌SUV销售55万辆,同比增长50.36%,占SUV市场份额为44.76%,比去年增长4.14个百分点。德、日、美、韩、法各系乘用车分别占到今年乘用车销售的20%、16%、13%、9%、4%,其中日系车占有率下降了0.34%,其余系别都有不同程度上升。

2013年乘用车销量约是商用车销量的( )倍。A. 4.0

B. 4.4

C. 5.0

D. 5.2答案:B解析:根据材料,列得1970/(1+9.89%)÷379/(1-6.5%)=4.4(可用截位估算或特殊值法计算)。故选B。 -

第19题:

中国汽车工业协会公布我国2013年7月份的汽车产销数据显示,7月,汽车产销较上月有所下降,同比继续保持增长。7月,汽车生产158.33万辆,环比下降5.43%,同比增长10.18%;销售151.63万辆,环比下降13.56%,同比增长9.93%。其中:乘用车生产129.88万辆,环比下降4.68%,同比增长9.62%;销售123.76万辆,环比下降11.82%,同比增长10.48%。商用车生产28.45万辆,环比下降8.68%,同比增长12.78%;销售27.87万辆,环比下降20.52%,同比增长7.54%。 乘用车细分为基本型乘用车(轿车)、多功能乘用车(MPV)、运动型多用途乘用车(SUV)和交叉型乘用车。其中,基本型乘用车(轿车)产销87.90万辆和84.04万辆,环比下降4.73%和11.27%,同比增长3.85%和6.95%;多功能乘用车(MPV)产销7.53万辆和7.18万辆,环比下降10.40%和l4.98%,同比增长98.63%和93.51%;运动型多用途乘用车(SUV)产销24.16万辆和23.50万辆,产量环比增长3.91%,销量下降2.27%,同比增长45.53%和44.97%;交叉型乘用车产销10.30万辆和9.04万辆,环比下降16.63%和31.18%,同比下降23.46%和33.14%。 2012年7月,多功能乘用车销量比交叉型乘用车销量约()。

- A、多8.2万辆

- B、少8.2万辆

- C、多9.8万辆

- D、少9.8万辆

正确答案:D