niusouti.com

假设:当证券市场处于资本资产定价模型所描述的均衡状态时,证券A和证券B的期望收益率分别为8%和12%,β系数分别为0.6和1.4。那么,在这个证券市场上,β系数为1.8的证券的期望收益率等于0.14。

题目

假设:当证券市场处于资本资产定价模型所描述的均衡状态时,证券A和证券B的期望收益率分别为8%和12%,β系数分别为0.6和1.4。那么,在这个证券市场上,β系数为1.8的证券的期望收益率等于0.14。

相似考题

更多“假设:当证券市场处于资本资产定价模型所描述的均衡状态时,证券A和证券B的期望收益率分 ”相关问题

-

第1题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,( )。

Ⅰ这个证券市场不处于均衡状态

Ⅱ这个证券市场处于均衡状态

Ⅲ证券A的单位系统风险补偿为0.05

Ⅳ证券B的单位系统风险补偿为0.075A.Ⅰ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:C解析:

-

第2题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,( )。

I 这个证券市场不处于均衡状态

Ⅱ 这个证券市场处于均衡状态

Ⅲ 证券A的单位系统风险补偿为0.05

Ⅳ 证券B的单位系统风险补偿为0.075A.I、Ⅲ

B.I、Ⅳ

C.I、Ⅲ、IV

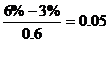

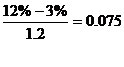

D.Ⅱ、 Ⅲ、IV答案:C解析:根据证券市场线,证券A的单位系统风险补偿为

证券B的单位系统风险补偿为

当市场均衡时,单位系统风险补偿应该相同。 -

第3题:

假设证券市场只有证券A和证券B,证券A和证券和1.2,无风险借款利率为3%,那么相据资本资产定价模型( )。

Ⅰ.这个证券市场不处于均衡状态

Ⅱ.这个证券市场处于均衡状态

Ⅲ.证券A的单位系数风险补偿为0.05

Ⅳ.证券B的单位系数风险补偿0.075A.Ⅰ.Ⅲ.Ⅳ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅱ.Ⅳ答案:A解析:根据证券市场线,证券A的单位系统风险补偿为(6%3%)/0.6=0.05证券B的单位系统风险补偿为(12%-3%)/1.2=0.075,当市场均衡时,单位系统风险补偿应该相同。 -

第4题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,()。

Ⅰ.这个证券市场不处于均衡状态

Ⅱ.这个证券市场处于均衡状态

Ⅲ.证券A的单位系统风险补偿为0.05

Ⅳ.证券B的单位系统风险补偿为0.075

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅰ.Ⅲ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:C解析:

-

第5题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为06和12,无风险借贷利率为3%,那么根据资本资产定价模型,( )。

①这个证券市场不处于均衡状态

②这个证券市场处于均衡状态

③证券A的单位系统风险补偿为005

④证券B的单位系统风险补偿为0075A.①③

B.①④

C.①③④

D.②③④答案:C解析: