niusouti.com

假设某基金每季度的收益率分别为8%、2%、一5%、一3%,那么该基金的简单年化收益率和精确年化收益率分别为( )。A.2%,1.51%B.1.51%,2%C.0.5%,0.38%D.0.38%,0.5%

题目

假设某基金每季度的收益率分别为8%、2%、一5%、一3%,那么该基金的简单年化收益率和精确年化收益率分别为( )。

A.2%,1.51%

B.1.51%,2%

C.0.5%,0.38%

D.0.38%,0.5%

相似考题

参考答案和解析

正确答案:A

简单年化收益率=8%+2%一5%一3%=2%;精确年化收益率=(1+8%)×(1+2%)×(1—5%)×(1—3%)一1=1.51%。

简单年化收益率=8%+2%一5%一3%=2%;精确年化收益率=(1+8%)×(1+2%)×(1—5%)×(1—3%)一1=1.51%。

更多“假设某基金每季度的收益率分别为8%、2%、一5%、一3%,那么该基金的简单年化收益率和精确年 ”相关问题

-

第1题:

已知某基金的5年间的每年收益率分别为:3%,2%,-3%,4%,3%,市场无风险收益率恒定为:3%。那么该基金的下行标准差最接近( )。A.6.08%

B.5.60%

C.3.05%

D.2.80%答案:A解析:下行风标准差=√[(2%-3%)^2+(-3%-3%)^2]/(2-1)=6.08%。 -

第2题:

假设某基金每季度的收益率分别为4.5%、-2%、-2.5%、9%,则其精确年化收益率为( )。A.8.74%

B.8.88%

C.9%

D.2.25%答案:B解析:R=(1+4.5%)*(1-2%)*(1-2.5%)*(1+9%)-1=8.84%。 -

第3题:

2、假设某基金第一年的收益率为-10%,第二年的收益率为10%。那么,该基金两年以来,算术平均(Arithmetic Average)年收益率,和几何平均(Geometric Average)年收益率分别是?

A.-0.5%;0

B.0;0

C.0;-0.5%

D.-0.5%;-0.5%

C 解析:基金的算术平均收益率=[10%+(-10%)]/2=0;几何平均收益率==-0.5%。 -

第4题:

已知某基金的5年间的每年收益率分别为:3%、2%、-3%、4%、3%,市场无风险收益率恒定为:3%。那么该基金下行标准差最接近( )。A.3.60%

B.2.56%

C.4.30%

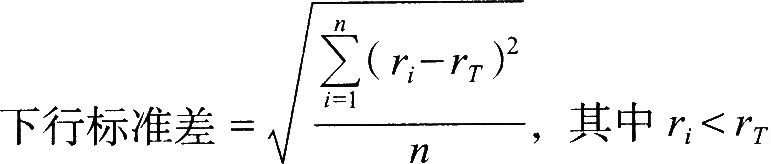

D.5.06%答案:C解析:

下行风险标准差=√[(2%-3%)2+(-3%-3%)2]/2=4.30%

知识点:理解最大回撤、下行标准差的概念、计算方法、应用和局限性; -

第5题:

某基金近3年的收益率分别为10%、12%、14%,则该基金3年的算术平均收益率是12%。( )答案:对解析:第6章第4节。(新增知识点)

算术平均收益率RA=(10%+12%+14%)÷3×100%=12%。