niusouti.com

将甲产品用于职工福利,其处理方法错误的是( )。A.应视同销售,按对外售价计算销项税额B.购进的原材料不得抵扣进项税额C.应视同销售,按当月同类货物的平均售价计算进项税额D.应视同销售,按组成计税价格计算进项税额

题目

将甲产品用于职工福利,其处理方法错误的是( )。

A.应视同销售,按对外售价计算销项税额

B.购进的原材料不得抵扣进项税额

C.应视同销售,按当月同类货物的平均售价计算进项税额

D.应视同销售,按组成计税价格计算进项税额

相似考题

更多“将甲产品用于职工福利,其处理方法错误的是()。A.应视同销售,按对外售价计算销项税额B.购进的原材 ”相关问题

-

第1题:

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理答案:A,B解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。故应按对外售价计算主营业务收入,计算增值税销项税额。 -

第2题:

材料题

根据以下内容,回答81-85题。

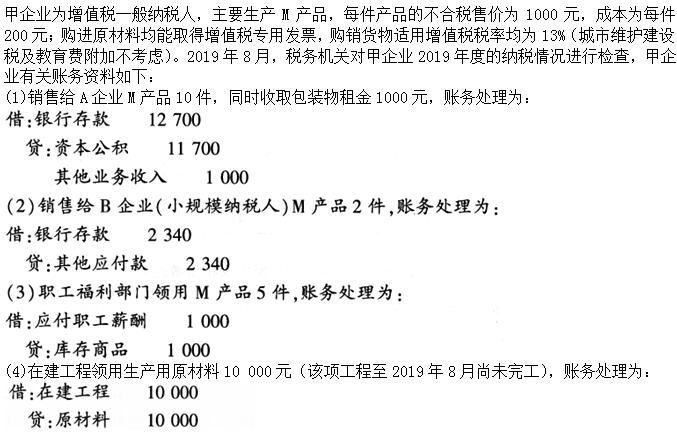

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

将甲产品用于职工福利,其正确的处理方法为( )。查看材料A.应计算不得抵扣的进项税额

B.其原材料所含的进项税额可以抵扣

C.应视同销售按其对外售价计算销项税额

D.应视同销售按组成计税价格计算销项税额答案:B,C解析:本题考查自产产品用于职工福利的处理方式。自产产品用于职工福利,视同销售,原材料所含的进项税额可以抵扣,按其对外售价计算销项税额。 -

第3题:

单位和个体经营者发生的下列行为中,应视同销售货物计算增值税销项税额或应纳税额的是()。

A.将购买的货物用于职工福利

B.将购买的货物用于个人消费

C.将购买的货物用于对外投资

D.将购买的货物用于生产应税产品

C -

第4题:

共用题干

某企业(增值税一般纳税人)主要生产甲、乙两种产品,适用增值税率17%,消费税率8%。2013年11月发生以下经济业务:(1)销售甲产品1000件,每件不合税价格为500元,同时负责运输并收取运输费3000元。(2)将甲产品50件用于职工福利,已知其生产成本为每件100元。(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。(4)上述购进材料入库时发现受损10%,经查属于因管理不善造成货物的霉烂变质。将甲产品用于职工福利,其处理方法错误的是()。

A:应视同销售,按对外售价计算销项税额

B:购进的原材料不得抵扣进项税额

C:应视同销售,按最近时期同类货物的平均售价计算进项税额

D:应视同销售,按组成计税价格计算进项税额答案:C,D解析:销售货物同时负责运输,这属于混合销售行为,应视同销售货物,取得的货款和运输费一并作为销售额,但运输费视为含税销售额,再依据增值税一般纳税人17%的税率征收,则该企业第(1)项业务应纳销项税额=500*1000*17%+3000/(1+17%)*17%≈85435.90(元)。

将自产、委托加工的货物用于集体福利或个人消费视同销售货物的行为,应征收增值税,其销售额核定方式包括:(1)按纳税人最近时期同类货物的平均销售价格确定;(2)按其他纳税人最近时期同类货物的平均销售价格确定;(3)按组成计税价格确定。故A项所述正确。但用于非增值税应税项目、免征增值税项目、集体福利或个人消费的购进货物或者应税劳务,其进项税额不得从销项税额中抵扣。故B项所述正确,C、D两项所述错误。

该企业用商业汇票结算,借方为“原材料”和“应交税费——应交增值税(进项税额)”科目,贷方为“应付账款”。其会计处理为:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:应付账款234000

由于管理不善导致货物的霉烂变质的损失属于非正常损失,这种情况下的购进货物及相关的应税劳务,其进项税额不得从销项税额中抵扣,因此,计算本月抵扣的进项税额中需要扣除这部分进项税额。该企业本月可以抵扣的进项税额=51000-51000*10%=45900(元)。

非正常损失的购进货物以及相关的应税劳务,其进项税额不得从销项税额中抵扣。因此,A项所述错误,不选。将自产、委托加工的货物用于集体福利或个人消费的行为视同销售行为,应缴纳增值税。因此,B项所述正确,当选。运输业务收入需缴纳营业税,故C项所述错误,不选。小规模纳税人增值税征税率为3%,D项所述错误,不选。 -

第5题:

企业下列行为中,应视同销售,必须计算缴纳销项税额的有()。

A.将自产货物对外投资

B.将自产货物用于职工福利

C.将自产货物用于在建工程

D.将外购货物用于职工福利

ABD 委托他人保管货物与增值税无关。