niusouti.com

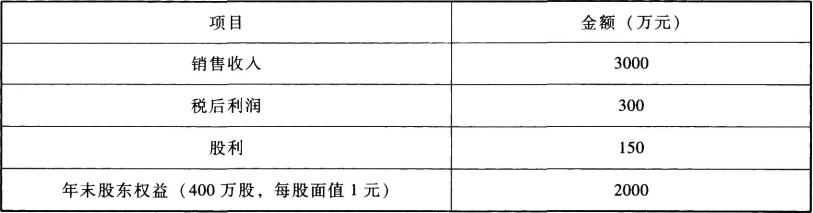

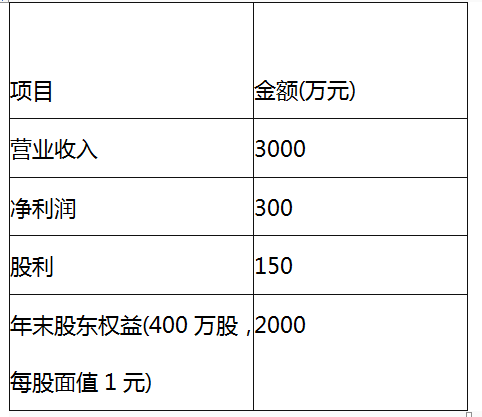

A公司属于服务类上市公司,A公司的有关资料如下:假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

题目

A公司属于服务类上市公司,A公司的有关资料如下:

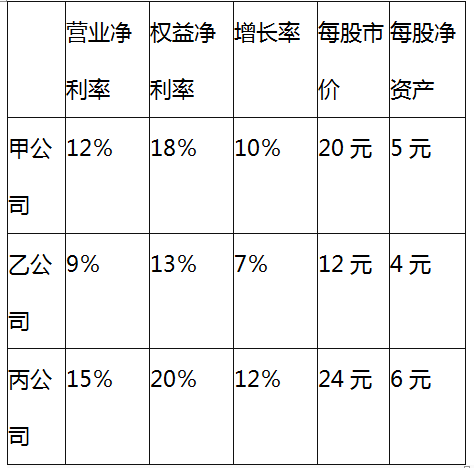

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

相似考题

参考答案和解析

此题暂无答案

更多“A公司属于服务类上市公司,A公司的有关资料如下:假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?”相关问题

-

第1题:

ABC公司2018年度财务报表的主要数据如下:

该公司2018年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率;

(2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。答案:解析:(1)

2018年权益净利率=300/2000=15%

2018年利润留存率=(300-150)/300=50%

2018年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

该公司处于可持续增长状态,其股利增长率等于可持续增长率8.11%。

2018年末内在市盈率=20/[300×(1+8.11%)/400]=24.67

2018年末内在市净率=20/[2000×(1+8.11%)/400]=3.70

2018年末内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产、净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元/股)

修正平均市净率法:

可比公司平均权益净利率=(18%+13%+20%)/3=17%

可比公司修正平均市净率=3.67/(17%×100)=0.22

ABC公司股票的每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC公司股票的每股价值=(20/5)/18%×15%×5=16.67(元)

以乙公司为可比公司计算的ABC公司股票的每股价值=(12/4)/13%×15%×5=17.31(元)

以丙公司为可比公司计算的ABC公司股票的每股价值=(24/6)/20%×15%×5=15(元)

ABC公司股票的每股价值=(16.67+17.31+15)/3=16.33(元)。 -

第2题:

C公司的每股收益是1元,其预期增长率是12%。为了评估该公司股票价值是否被低估,收集了以下3个可比公司的有关数据:

要求:

(1)采用修正平均市盈率法,对C公司股票价值进行评估。

(2)采用股价平均法,对C公司股票价值进行评估。答案:解析:(1)可比企业平均市盈率=(8+25+27)/3=20

可比企业平均预期增长率=(5%+10%+18%)/3=11%

修正平均市盈率=20/(11%×100)=1.818

C公司每股价值=1.818×12%×100×1=21.82(元/股)

(2)

-

第3题:

采用市场法进行企业价值评估时,如果选择的可比对象是上市公司,应该关注( )。A.该上市公司的注册地是否与被评估企业可比

B.该上市公司是否有一定时期的上市交易历史

C.该上市公司的经营情况是否相对稳定

D.该上司公司的相关财务资料是否可以获得以及资料是否充分

E.该上市公司的股票交易是否活跃答案:A,B,C,E解析:除了选择可比对象的一般标准以外,使用上市公司比较法时对于可比公司的选择还应当注意以下几点:历史数据充分性(可比对象一般需要有一定时期的上市交易历史,可比对象经营情况要相对稳定一些,选项BC正确)、股票交易活跃程度(选项E正确)、企业注册地(在选择可比公司时,应当注意其注册地与被评估企业的可比性,选项A正确)和业务活动地域范围。使用交易案例比较法时对于可比交易案例的选择需要关注可比交易案例资料的可获得性和充分性,选项D错误。 -

第4题:

ABC公司2020年财务报表的主要数据如下:

该公司2020年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,

有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率;

(2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。答案:解析:(1)

2020年权益净利率=300/2000=15%

2020年利润留存率=(300-150)/300=50%

2020年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

若该公司处于稳定状态,其净利润增长率、股东权益增长率和营业收入增长率等于可持续增长率,即8.11%。

内在市盈率=20/[300×(1+8.11%)/400]=24.67

内在市净率=20/[2000×(1+8.11%)/400]=3.7

内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产,净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元)

修正的平均市净率法:

可比公司平均市净率=(4+3+4)/3=3.67

平均权益净利率=(18%+13%+20%)/3=17%

修正平均市净率=3.67/(17%×100)=0.22

ABC公司每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC每股价值=(4/18%)×15%×5=16.67(元)

以乙公司为可比公司计算的ABC每股价值=(3/13%)×15%×5=17.31(元)

以丙公司为可比公司计算的ABC每股价值=(4/20%)×15%×5=15(元)

ABC公司每股价值=(16.67+17.31+15)/3=16.33(元)

市净率估值模型的优点:

首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。

其次,净资产账面价值的数据容易取得,并且容易理解。

再次,净资产账面价值比净利润稳定,也不像净利润那样经常被人为操纵。

最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:

首先,账面价值受会计政策选择的影响,如果各企业执行不同能会计标准或会计政策,市净率会失去可比性。

其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。

最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。

-

第5题:

C公司的每股收益是1元,其预期增长率是12%。为了评估该公司股票价值是否被低估,收集了以下3个可比公司的有关数据: 要求:

要求:

采用股价平均法,对C公司股票价值进行评估。答案:解析: