niusouti.com

(2018年)甲公司是一家制造业企业,每股营业收入40元,营业净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均营业净利率4%,用修正平均市销率法估计的甲公司每股价值是()元。A.32 B.25.6 C.40 D.33.6

题目

(2018年)甲公司是一家制造业企业,每股营业收入40元,营业净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均营业净利率4%,用修正平均市销率法估计的甲公司每股价值是()元。

A.32

B.25.6

C.40

D.33.6

B.25.6

C.40

D.33.6

相似考题

更多“(2018年)甲公司是一家制造业企业,每股营业收入40元,营业净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均营业净利率4%,用修正平均市销率法估计的甲公司每股价值是()元。”相关问题

-

第1题:

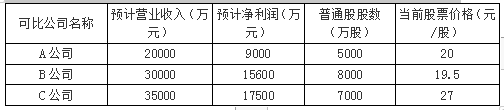

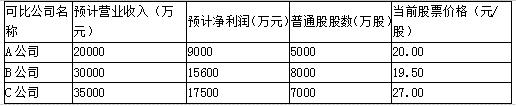

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2020年的营业收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率(市价/收入比率)估值模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

(2)分析市销率估值模型的优点和局限性,该种估值方法主要适用于哪类企业?答案:解析:(1)计算三个可比公司的市销率、甲公司的股权价值:

A公司的市销率=20/(20000/5000)=5

B公司的市销率=19.5/(30000/8000)=5.2

C公司的市销率=27/(35000/7000)=5.4

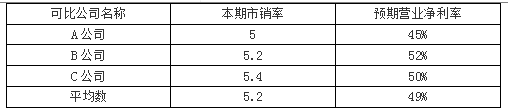

A公司的预期营业净利率=9000/2000×100%=45%

B公司的预期营业净利率=15600/30000×100%=52%

C公司的预期营业净利率=17500/35000×100%=50%

修正平均市销率=5.2/(49%×100)=0.1061

甲公司每股股权价值

=0.1061×(9360/18000)×100×(18000/4000)=24.83(元)

甲公司股权价值=24.83×4000=99320(万元)。

(2)市销率估值模型的优点和局限性、适用范围。

优点:首先,它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。其次,它比较稳定、可靠,不容易被操纵。最后,市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

适用范围:这种方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第2题:

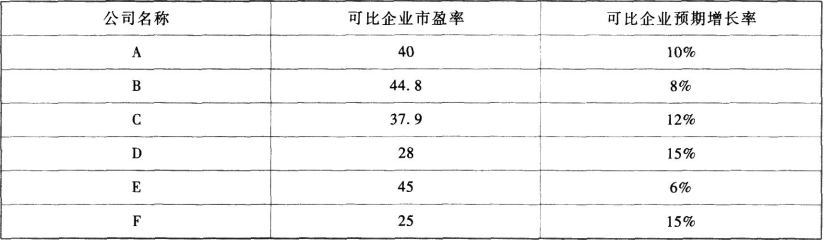

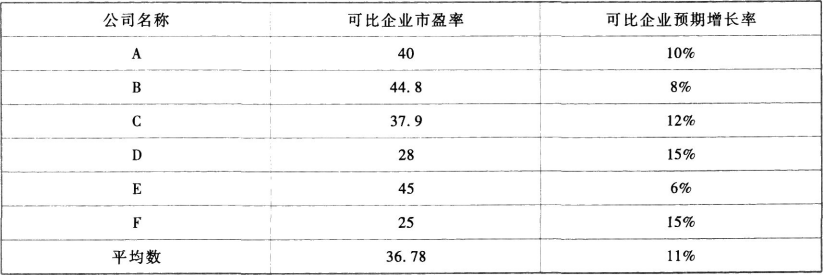

甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。

要求:

(1)确定修正的平均市盈率;

(2)利用修正平均市价比率法确定甲公司的每股股票价值;

(3)用股价平均法确定甲公司的每股股票价值;

(4)请问甲公司的股价被市场高估了还是低估了?

(5)分析利用市盈率模型估算企业价值的优缺点及适用范围。答案:解析:(1)修正市盈率=可比企业市盈率/(可比企业预期增长率×100)

修正平均市盈率=36.78/(11%×100)=3.34

(2)目标企业每股股票价值=修正平均市盈率×目标企业预期增长率×100×目标企业每股收益=3.34×10%×100×0.5=16.7(元)

(3)

(4)实际股票价格是25元,高于每股股票价值,因此甲公司的股价被市场高估了。

(5)市盈率模型的优点:首先,计算市盈率的数据容易取得,并且计算简单;其次,市盈率把价格和收益联系起来,直观地反映投入和产出的关系;最后,市盈率涵盖了风险、增长率、股利支付率的影响,具有很高的综合性。

市盈率模型的局限性:如果收益是负值,市盈率就失去了意义。因此,市盈率模型最适合连续盈利的企业。 -

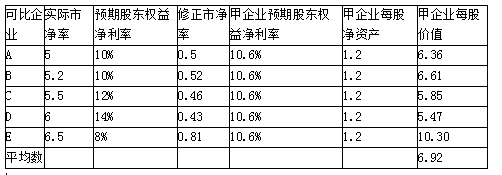

第3题:

甲企业今年每股收益为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期营业净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。答案:解析:(1)应该采用修正平均市盈率法评估甲企业每股价值:

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

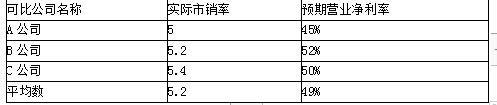

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。 -

第4题:

对某汽车制造业进行价值评估,拟选择市销率模型,市场上有三家可比企业,它们的风险、增长潜力、股利支付率和营业净利率与目标企业类似,三家可比企业的本年的市销率分别为1.2、1.6、1.7,目标企业本年的每股营业收入为30元,则按修正平均市销率法计算,目标企业的每股股票价值为( )元。A.36

B.45

C.48

D.51答案:B解析:可比企业平均市销率=(1.2+1.6+1.7)/3=1.5,目标企业的每股股票价值=1.5×30=45(元)。 -

第5题:

(2018年)甲公司是一家制造业企业,每股收益0.5元,预期增长率4%。与甲公司可比的4家制造业企业的平均市盈率25倍,平均预期增长率5%。用修正平均市盈率法估计的甲公司每股价值是( )元。A.10

B.12.5

C.13

D.13.13答案:A解析:修正平均市盈率=25/(5%×100)=5

甲公司每股价值=5×4%×100×0.5=10(元)。 -

第6题:

(2018年)甲公司是一家制造业企业,每股收益0.5元,预期增长率4%,与甲公司可比的4家制造业企业的平均市盈率25倍,平均预期增长是5%,用修正平均市盈率法估计的甲公司每股价值是()元。A.10

B.13

C.12.5

D.13.13答案:A解析:修正平均市盈率=25/(5%×100)=5,甲公司每股价值=5×4%×100×0.5=10(元) -

第7题:

甲公司是一个大型连锁超市,具有行业代表性。该公司目前每股营业收入为83.06元,每股收益为3.82元。公司采用固定股利支付率政策,股利支付率为74%。假设预期净利润和股利的长期增长率为6%。该公司的β值为0.75,假设无风险利率为7%,平均风险股票报酬率为12.5%。乙公司也是一个连锁超市企业,与甲公司具有可比性,目前每股销售收入为50元。答案:解析:营业净利率=3.82÷83.06=4.6%

股权资本成本=7%+0.75×(12.5%-7%)=11.125%

市销率=[4.6%×74%×(1+6%)]/(11.125%-6%)=0.704

乙公司股票价值=50×0.704=35.20(元) -

第8题:

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍。平均销售净利率4%,用修正平均市销率法估计的甲公司每股价值是( )元。A.32

B.25.6

C.40

D.33.6答案:C解析:修正平均市销率=0.8/(4%×100)=0.2

甲公司每股价值=0.2×5%×100×40=40(元)。 -

第9题:

单选题甲公司是一家制造业企业,每股收益0.5元,预期增长率为4%。与甲公司可比的4家制造业企业的平均市盈率为25倍,平均预期增长率为5%。用修正平均市盈率法估计的甲公司每股价值量( )元。[2018年真题]A10

B12.5

C13

D13.13

正确答案: D解析:

修正平均市盈率=可比公司平均市盈率/(可比公司平均预期增长率×100)=25/(5%×100)=5,甲公司每股价值=修正平均市盈率×目标公司预期增长率×100×目标公司每股收益=5×4%×100×0.5=10(元)。 -

第10题:

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。正确答案:解析: 暂无解析 -

第11题:

单选题豫中公司是一家制造业企业,每股收益0.5元,预期增长率4%。与豫中公司可比的4家制造业企业的平均市盈率为25,平均预期增长率5%。用修正平均市盈率法估计的豫中公司每股价值为( )元。A10

B12.5

C13

D13.13

正确答案: D解析: -

第12题:

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用市盈率模型下的股价平均法计算甲公司的每股股权价值。正确答案:解析: 暂无解析 -

第13题:

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

1)计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

2)分析市销率估价模型的优点和局限性,该种估价方法主要适用于哪类企业?答案:解析:1)A公司的市销率=20/(20000/5000)=5

B公司的市销率=19.5/(30000/8000)=5.2

C公司的市销率=27/(35000/7000)=5.4

修正平均市销率=5.2/(49%×100)=0.1061

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(元)

甲公司股权价值=24.83×4000=99320(万元)

或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)

2)优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

市销率估价方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第14题:

甲公司是一家固定资产很少的高科技公司,其每股收益为0.5元,每股净资产为1.5元,每股股票市场价格为20元。甲公司预期增长率为10%,预期权益净利率为30%。甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:

(1)利用修正平均市盈率法确定甲公司的股票价值。

(2)利用修正平均市净率法确定甲公司的股票价值。

(3)请问上述两种方法计算的股票价值哪种更具有参考意义 甲公司的股价被市场高估了还是低估了答案:解析:(1)

修正平均市盈率=39.13/(10%×100)=3.913

甲公司股票的每股价值=修正平均市盈率×目标企业预期增长率×100×目标企业每股收益=3.913×10%×100×0.5=19.57(元)

(2)

修正平均市净率=31.67/(30.23%×100)=1.0476

甲公司股票的每股价值=修正平均市盈率×目标企业预期权益净利率×100×目标企业每股净资产=1.0476×30%×100×1.5=47.14(元)

(3)因为甲公司是一家固定资产很少的高科技公司,不应该用市净率模型进行价值评估,所以市盈率法的评估结果更具有参考意义。

甲公司股票的每股价值为19.57元,实际股票价格为20元,所以甲公司的股票被市场高估了。 -

第15题:

关于企业价值评估相对价值模型的修正平均法,下列式子正确的有( )。A、目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

B、目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C、目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D、目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入答案:A,D解析:修正平均法下,目标企业每股价值=可比企业平均市盈率/(可比企业平均预期增长率×100)×目标企业预期增长率×100×目标企业每股收益=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益;目标企业每股价值=可比企业平均市销率/(可比企业平均预期销售净利率×100)×目标企业预期销售净利率×100×目标企业每股收入=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入。选项BC是采用股价平均法下的计算式子。

【考点“相对价值模型的应用”】 -

第16题:

甲公司是一家制造公司,其每股净资产为0.5元,每股股票市场价格为25元。甲公司预期股东权益净利率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市净率如表所示:

要求:

(1)确定修正的平均市净率。

(2)利用修正平均市净率法确定甲公司的股票价值。

(3)用股价平均法确定甲公司的股票价值。

(4)分析市净率股价模型的优点和局限性。答案:解析:(1)修正平均市净率=可比企业平均市净率/(可比企业平均股东权益净利率×100)

修正平均市净率=36.78/(11%×100)=3.34

(2)甲公司股票的每股价值=修正平均市净率×目标企业预期股东权益净利率×100×目标企业每股净资产=3.34×10%×100×0.5=16.7(元)

(3)

(4)市净率模型的优点:首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。其次,净资产账面价值的数据容易取得,并且容易理解。再次,净资产账面价值比净利稳定,也不像利润那样经常被人为操纵。最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:首先,账面价值会受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性。其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。最后,少数企业的净资产为负值,市净率没有意义,无法用于比较。 -

第17题:

甲公司是一家大型连锁超市企业,目前每股营业收入为50元,每股收益为4元。

公司采用固定股利支付率政策,股利支付率为40%。

预期净利润和股利的长期增长率均为5%。该公司的β值为0.8,假设无风险利率为5%,股票市场的平均收益率为10%。

乙公司也是一个连锁超市企业,与甲公司具有可比性,目前每股营业收入为30元,则按照市销率模型估计乙公司的股票价值为( )元。A.24

B.25.2

C.26.5

D.28答案:B解析:营业净利率=4/50=8%

股权资本成本=5%+0.8×(10%-5%)=9%

乙公司股票价值=30×0.84=25.2(元)。 -

第18题:

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为6000万股,预计2019年的营业收入为24000万元,净利润为12000万元。公司拟采用相对价值评估模型中的市销率估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

可比公司名称 预计营业收入(万元) 预计净利润(万元) 普通股股数(万股) 当前股票价格(元/股)

A公司 21000 9450 5000 21.00

B公司 30000 15300 6000 26.00

C公司 32000 16000 8000 24.00

要求:

<1>?、计算三个可比公司的市销率,使用修正平均市销率法计算甲公司的股权价值。

<2>?、分析市销率估价模型的优点和局限性,说明该种估价方法主要适用于哪类企业。答案:解析:<1>、A公司的市销率=21.00/(21000/5000)=5

B公司的市销率=26.00/(30000/6000)=5.2

C公司的市销率=24.00/(32000/8000)=6

可比公司平均市销率=(5+5.2+6)/3=5.4(1分)

可比公司平均预期营业净利率=(9450/21000+15300/30000+16000/32000)/3×100%=48.67%

修正平均市销率=5.4/(48.67%×100)=11.10%(1分)

甲公司每股股权价值=11.10%×(12000/24000)×100×(24000/6000)=22.20(元)(1分)

甲公司股权价值=22.20×6000=133200(万元)(1分)

<2>、优点:首先,它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率。其次,它比较稳定、可靠,不容易被操纵。最后,市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。(2分)

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

市销率估价方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。(2分)

Answer: (5points)

(1) Company A’s Market price/sales ratio of = 21.00 / (210,000,000/50,000,000) = 5

Company B’s Market price/sales ratio = 26.00 / (300,000,000/60,000,000) = 5.2

Company C’s Market price/sales ratio = 24.00 / (320,000,000/80,000,000) = 6

Average market price/sales ratio of comparable companies= (5+5.2+6) / 3 = 5.4?

Average net profit margin of comparable companies= (94,500,000/210,000,000 + 153,000,000/300,000,000 + 160,000,000/320,000,000) / 3× 100% = 48.67%

Modified average market price/sales ratio = 5.4 / (48.67% ×100) = 11.10%?

Company A’s value per share = 11.10% × (12,000,000/240,000,000) ×100× (240,000,000/60,000,000) = 22.20 (RMB)?

Company A’s total stock value = 22.20×60,000,000 = 1,332,000,000(RMB)?

(2) Advantages: First of all, it does not have negative values. For loss-making enterprises and insolvent enterprises, it can also calculate a meaningful market price/sales ratio. Second, it is stable, reliable and not easily manipulated. Finally, the market price/sales ratio is sensitive to changes in price policies and corporate strategies and can reflect the consequences of such changes.?

Limitations: It cannot reflect the change of cost, which is one of the important factors affecting the cash flow and value of an enterprise.

This method is mainly applicable to service enterprises with low cost of sales or enterprises in traditional industries with similar cost of sales rate. -

第19题:

关于企业价值评估的“市销率模型”,下列说法错误的是( )。A、市销率的驱动因素有销售净利率、增长率、股利支付率和风险,其中关键驱动因素是销售净利率

B、不论本期市销率还是内在市销率都不可能出现负值

C、目标公司每股价值=可比公司市销率×目标企业每股销售收入

D、该模型主要适用于需要拥有大量资产、净资产为正值的企业答案:D解析:市销率估价模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。市净率估价模型主要适用于需要拥有大量资产、净现值为正值的企业。选项D的说法不正确。

【考点“市销率模型”】 -

第20题:

问答题甲公司是一家大型连锁超市,具有行业代表性。该公司目前每股营业收入为83. 06元,每股收益为3. 82元。该公司采用固定股利支付率政策,股利支付率为74%,预期净利润和股利的长期增长率为6%。预期营业净利率保持不变。该公司的β值为0.75,假设无风险利率为7%,平均风险股票报酬率为12. 5%。乙公司也是一家连锁超市企业,与甲公司具有可比性,该公司目前每股营业收入为50元。要求:(1)计算甲公司的本期市销率和内在市销率。(2)使用市销率模型估计乙公司每股股权的价值。(3)判断乙公司应使用哪种模型进行估值并简要说明此模型的优缺点及适用条件。正确答案:解析: -

第21题:

单选题关于企业价值评估的“市销率模型”,下列说法错误的是()。A市销率的驱动因素有销售净利率.增长率.股利支付率和风险,其中关键驱动因素是销售净利率

B不论本期市销率还是内在市销率都不可能出现负值

C目标公司每股价值=可比公司市销率×目标企业每股销售收入

D该模型主要适用于需要拥有大量资产.净资产为正值的企业

正确答案: D解析: -

第22题:

单选题甲公司是一家服务业企业,每股净资产20元,权益净利率14%,与甲公司可比的3家制造业企业的平均市净率是1.8倍。平均权益净利率为12%,用修正平均市净率法估计的甲公司每股价值是( )元。A42

B25.6

C40

D33.6

正确答案: A解析: -

第23题:

多选题关于企业价值评估相对价值模型的修正平均法,下列式子正确的有()。A目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

B目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

正确答案: B,C解析: