niusouti.com

某生产企业2011年5月发生出口业务,当月外销收入1200万元,已知货物的征税率为17%,退税率为13%,当月在境内购进材料1000万元,购进进料加工免税材料300万元,已知应税材料税率为17%,企业采用按审批数做账,企业未收到主管税务机关开具的《生产企业进料加工贸易免税证明》和《生产企业进料加工贸易免税核销证明》,则以下会计处理正确的是( )。A.借:管理费用 48万贷:应交税费—应交增值税(进项税额转出) 48万B.借:主营业务成本 48万贷:应交税费—应交增值税(进项税额转出) 48万C.借:管理费

题目

某生产企业2011年5月发生出口业务,当月外销收入1200万元,已知货物的征税率为17%,退税率为13%,当月在境内购进材料1000万元,购进进料加工免税材料300万元,已知应税材料税率为17%,企业采用按审批数做账,企业未收到主管税务机关开具的《生产企业进料加工贸易免税证明》和《生产企业进料加工贸易免税核销证明》,则以下会计处理正确的是( )。

A.借:管理费用 48万

贷:应交税费—应交增值税(进项税额转出) 48万

B.借:主营业务成本 48万

贷:应交税费—应交增值税(进项税额转出) 48万

C.借:管理费用 36万

贷:应交税费—应交增值税(进项税额转出) 36万

D.借:主营业务成本 36万

贷:应交税费—应交增值税(进项税额转出) 36万

相似考题

更多“某生产企业2011年5月发生出口业务,当月外销收入1200万元,已知货物的征税率为17%,退税率为13%,当 ”相关问题

-

第1题:

某生产企业为增值税一般纳税人,2006年6月外购原材料取得防伪税控机开具的进项税额专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为1:8),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )。

A、75.4万元

B、100.9万元

C、119.6万元

D、137.7万元

正确答案:A

-

第2题:

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期不得免征和抵扣税额是()

A、85万元

B、65万元

C、20万元

D、150万元

参考答案:C

-

第3题:

某生产企业2009年5月发生出口业务,当月外销收入1200万元,已知货物的征税率为17%,退税率为13%,当月在境内购进材料1000万元,购进进料加工免税材料200万元,已知应税材料税率为17%,企业采用按审批数做账,则以下会计处理正确的是( )。

A.借:管理费用 48万 贷:应交税费——应交增值税(进项税额转出) 48万

B.借:主营业务成本 48万 贷:应交税费——应交增值税(进项税额转出) 48万

C.借:管理费用 40万 贷:应交税费——应交增值税(进项税额转出) 40万

D.借:主营业务成本 40万 贷:应交税费——应交增值税(进项税额转出) 40万

正确答案:B

解析:出口企业在收到主管税务机关开具的《生产企业进料加工贸易免税证明》后,才按照证明上注明的“不得抵扣税额抵减额”用红字贷记“应交税费-应交增值税(进项税额转出”科目,调整已经核算的不得抵扣税额,所以根据免税材料部分计算的不得抵扣税额的抵减额与不得抵扣税额在不同的会计期间进行会计核算。

当期的不得抵扣税额=1200×(17%-13%)=48(万元) -

第4题:

某公司是有出口经营权的生产企业,2006年5月外销收入100万美元,内销收入200万元人民币,当月取得可以抵扣发票10张,进项税额合计70万元。另当月购进免税原材料200万元,用于内外销产品的生产,请问当月的应退增值税额为( )元。(假设:美元的外汇牌价1﹕8,增值税税率均为17%,退税率13%,没有上期留抵税额)

A.104万

B.78万

C.76万

D.2万

正确答案:D

免抵退税不得免征和抵扣税额=100×8×(17%-13%)-200×(17%-13%)=24(万元)

当期应纳税额=200×17%-(70-24)=-2(万元)

免抵退税额=100×8×13%-200×13%=78(万元)

当期的应退税额=2(万元)

当期的免抵税额=78-2=76(万元)

可以做会计分录:

借:其他应收款-应收出口退税款(增值税) 20000

应交税费-应交增值税(出口抵减内销产品应纳税额) 760000

贷:应交税费-应交增值税(出口退税) 780000 -

第5题:

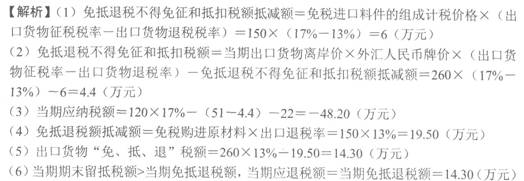

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80

正确答案:A

-

第6题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2016年2月份发生以下业务:采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,问该公司2月份缴纳税款情况()。A.退税40万元

B.交税130万元

C.退税110万元

D.退税130万元

答案:C解析:(1)当期允许抵扣的进行税额=300+20-40=280(万元)。①国内采购货物进项税300(万元);

②出口当期不得免征、抵扣:1000×(17%-13%)=40(万元)。

③期初留抵20万元。

(2)当期销项税额=1000×17%=170(万元);

(3)当期应纳税额=170-280=-110(万元);

(4)当期出口免抵税额=1000×13%=130(万元)。

110<130,故应退税110,免抵20万元。

本题若当期应纳税额计算出来为=150万元,则当期退税130万元。 -

第7题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。

2020年6月经营业务如下:

当月外购货物准予抵扣进项税额30万元。

当月免税购进原材料金额50万元。

本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。

要求:计算相关的增值税款。答案:解析:“免、抵、退”税不得免征和抵扣税额=200×(13%-9%)-50×(13%-9%)=6(万元)

A.“免抵退税不得免征和抵扣税额”的分录:

借:主营业务成本 8万

贷:应交税费—应交增值税(进项税额转出) 8万

B.“免抵退税不得免征和抵扣税额抵减额”的分录:

借:主营业务成本 -2万

贷:应交税费—应交增值税(进项税额转出) -2万

当期应纳税额=100×13%-(30-6)=-11(万元)

“免抵退”税额=200×9%-50×9%=13.5(万元)

应退税额=11(万元)→熟小原则;

当期免抵税额=13.5-11=2.5(万元)。

相关会计分录为:

借:应收出口退税款 11万

应交税费—应交增值税(出口抵减内销产品应纳税额) 2.5万

贷:应交税费—应交增值税(出口退税) 13.5万 -

第8题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2012年2月份发生以下业务:采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,问该公司2月份缴纳税款情况()

- A、退税40万元

- B、交税130万元

- C、退税110万元

- D、退税130万元

- E、交税110万元

正确答案:C -

第9题:

某自营出口企业为增值税一般纳税人,适用增值税税率为17%,退税率为13%。2008年3月发生如下经济业务:(1)购进一批原材料,增值税专用发票上注明的价款为400万元,增值税税额为68万元,已验收入库。(2)本月内销货物不含税销售额为150万元。(3)本月出口货物销售额折合人民币1000万元。已知:上期末留抵税额10万元。要求:计算该企业当期应纳(或应退)的增值税。

正确答案: (1)免抵退税不得免征和抵扣税额=1000×(17%-13%)=40(万元)

(2)当期应纳税额=150×17%-(68-40)-10=-12.5(万元)

(3)出口货物免抵退税额=1000×13%=130(万元)

(4)当期应退税额=12.5(万元) -

第10题:

单选题某生产性企业2014年2月出口货物离岸价100万美元(单证齐全并且信息齐全的销售额为50万美元),出口当月月初汇率中间价100美元=600元人民币,企业的出口货物退税率13%,当月期末留抵税额2万元,企业退税额为()万元。A13

B78

C2

D39

正确答案: D解析: 暂无解析 -

第11题:

单选题下列各项关于出口货物适用的退税率说法正确的是 ( )A出口船舶、汽车及其关键零部件适用的退税率为17%

B出口水泥、玻璃适用的退税率为13%

C出口陶瓷、精矿适用的退税率为11%

D从小规模纳税人商贸企业购进的货物,出口退税率为5%

正确答案: C解析: 暂无解析 -

第12题:

问答题某有出口经营权实行“免抵退”税政策的工业企业(增值税一般纳税人),自产一批货物出口,企业该批货物制造成本t00万元(不含出口需转出的增值税进项税),出口收入(FOB)折合人民币150万元,货物征税率17%,退税率13%,则其外销成本是多少?正确答案:

工业企业外销货物成本=外销的产成品成本+免抵退税不得免征和抵扣的税额工业企业免抵退税不得免征和抵扣的税额(进项税转出数)

=(外销FOB-免税购进料件的价格)×征退税率之差=150×(17%-13%)=6(万元)

其外销成本=100+6=106(万元)。解析: 暂无解析 -

第13题:

某生产企业为增值税一般纳税人,2009年6月外购原材料取得防伪税控机开具的专用发票,注明税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入折合人民币920万元,该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )。

A.75.4万元

B.100.9万元

C.119.6万元

D.137.7万元

正确答案:A

解析:根据“免、抵、退”的计算方法,当期免抵退税不得免征和抵扣税额=920×(17%-13%)=36.8(万元)

应纳增值税=150×17%-(137.7-36.8)=-75.40(万元)

免抵退税额=920×13%=119.60(万元)

应退税额=75.40(万元) -

第14题:

某具有进出口经营权的生产企业当月出口货物FOB价格为100万元,内销价格(不含税)150万元,当月购进免税材料20万元,货物适用的增值税税率为13%,退税率为11%,当月取得的可抵扣进项税额为25万元,上月月末留抵税额5万元。该企业留待下月继续抵扣的进项税额为()元。A.1000

B.16000

C.88000

D.0

正确答案:A

-

第15题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

正确答案:D商贸企业委托外贸企业出口不退税。 -

第16题:

某生产企业为增值税一般纳税人,2008年6月外购原材料取得防伪税控机开具的专用发票,注明税额240万元并通过主管税务机关认证。当月内销货物取得不含税销售额350万元,外销货物取得收入500万美元(美元与人民币的比价为1:6.8),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )万元。

A.44.50

B.520

C.160

D.-20.5

正确答案:A

根据“免、抵、退”的计算方法,当期不得免征和抵扣税额=500×6.8×(17%-13%)=136(万元)

应纳增值税=350×17%-(240-136)=-44.50(万元)

免抵退税额=500×6.8×13%=442(万元)

应退税额为44.50万元。

-

第17题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2012年2月份发生以下业务;采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,则该公司2月份的缴纳税款情况应为( )。A:退税40万元

B:交税130万元

C:退税110万元

D:退税130万元

E:交税110万元答案:C解析:当期允许抵扣的进项税额=300+20-40=280(万元)。其中:①国内采购货物进项税300万元;②出口当期不得免征,抵扣:1000×(17%-13%)=40(万元);③期初留抵20万元。当期销项税额=1000×17%=170(万元)。当期应纳税额=170-280=-110(万元)。当期出口免抵税额=1000×13%=130(万元)。因为110<130,故应退税110万元,免抵20万元。【注意】本题若当期应纳税额计算出来为-150(万元),则当期退税130万元。 -

第18题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第19题:

深圳市某生产企业为一般纳税人(非出口收汇重点监管企业),取得了进出口经营权与出口退(免)税认定资格,符合出口退(免)税的各类条件。2014年3月发生进项税额170000元,销项税额85000元,上月结转留抵税额87000元。当月报关出口两笔货物,一笔折合人民币价格60万元(FOB)单证收齐且信息齐全,另一笔为150万元(FOB)单证收齐但出口货物报关单信息不齐。以上两笔出口货物在当期按照会计规定做了外销收入。在4月份增值税纳税申报期内该企业进行了增值税纳税与免抵退税申报,并在当年的12月收到了两笔出口货物的货款,通过银行办理了收汇手续。已知出口货物退税率为13%,征税率为17%。 请计算当期免抵退税额。

正确答案: (1)当期不得免征和抵扣额=600000×(17%-13%)=24000(元)

(2)当期应纳税额=85000-(170000-24000)-87000=-148000(元)

(3)当期期末留抵税额=148000(元) -

第20题:

原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至()。

- A、16%

- B、15%

- C、14%

- D、13%

正确答案:A -

第21题:

问答题某化工生产企业(一般纳税人)兼营内销与外销,2012年10月发生以下业务: (1)国内采购原料,取得专用发票上注明价款100万元,准予抵扣的进项税额17万元; (2)进料加工免税进口料件到岸价40万元,海关实征关税10万元; (3)内销货物不合税价80万元,外销货物销售额120万元。 该出口货物退税率为11%,另有上期未抵税额2万元。计算当期出口退税额。正确答案:

(1)免抵退税不得免征和抵扣税额抵减额=(40+10)×(17%-11%)=3(万元)

(2)免抵退税不得免征和抵扣税额=120×(17%-11%)-3=4.2(万元)

(3)当期应纳税额=80×17%-(17-4.2)-2=-1.2(万元)

(4)免抵退税额抵减额=(40+10)×11%=5.5(万元)

(5)“免抵退”税额=120×11%-5.5=7.7(万元)

(6)应退税额=1.2万元

(7)当期免抵税额=7.7-1.2=6.5(万元)解析: 暂无解析 -

第22题:

单选题某生产企业为增值税一般纳税人,2012年6月外购原材料取得防伪税控机开具的增值税专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入人民币920万元,该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )万元。A75.4

B100.9

C119.6

D137.7

正确答案: C解析: 根据“免、抵、退”的计算方法,当期不予抵扣或退税的税额=920×(17%-13%)=36.8(万元);应纳增值税=150×17%-(137.7-36.8)=-75.40(万元);

免抵退税额=920×13%=119.60(万元);应退税额=75.40(万元) -

第23题:

多选题某化工生产企业,(一般纳税人)兼营内销与外销,2016年9月发生以下业务:(1)国内采购原料,取得专用发票上注明价款100万元,准予抵扣的进项税额17万元;(2)当月进料加工免税进口料件的组成计税价格50万元;(3)内销货物不含税价80万元,外销货物销售额120万元。该出口货物退税率为13%,另有上期未抵税额2万元。关于上述业务,下列陈述正确的有()。A当期免抵退税不得免征和抵扣税额为2.8万元

B当期免抵税额为6.5万元

C当期因为应纳税额为正数,所以不退税

D当期应退税额为2.6万元

正确答案: C,D解析: (1)当期免抵退税不得免征和抵扣税额抵减额=50X(17%-13%)=2(万元) (2)当期免抵退税不得免征和抵扣税额=120X(17%-13%)-2=2.8(万元) (3)当期应纳税额=80X17%-(17-2.8)-2=-2.6(万元) (4)当期免抵退税抵减额=50X13%=6.5(万元) (5)当期“免、抵、退”税额=120X13%-6.5=9.1(万元) (6)当期应退税额=2.6(万元) (7)当期免抵税额=当期“免、抵、退”税额-当期应退税额=9.1-2.6=6.5(万元)