niusouti.com

在实施审计过程中,A注册会计师发现x公司财务经理贪污0.5万元。对该事项,A注册会计师应当采取的措施有( )。A.重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响B.直接向X公司监管机构报告C.尽早向X公司治理层报告D.重新考虑此前获取的审计证据的可靠性

题目

在实施审计过程中,A注册会计师发现x公司财务经理贪污0.5万元。对该事项,A注册会计师应当采取的措施有( )。

A.重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响

B.直接向X公司监管机构报告

C.尽早向X公司治理层报告

D.重新考虑此前获取的审计证据的可靠性

相似考题

更多“在实施审计过程中,A注册会计师发现x公司财务经理贪污0.5万元。对该事项,A注册会计师应当 ”相关问题

-

第1题:

在与治理层沟通过程中,注册会计师的做法中正确的有( )。A.注册会计师在承接业务时就应当与治理层沟通

B.在与治理层沟通某些事项前,注册会计师应就这些事项与管理层讨论

C.在与治理层沟通某些事项前,注册会计师应与内部审计人员讨论相关事项

D.对于审计中发现的与财务报表相关的事项,应当在最终完成审计工作前沟通答案:A,D解析:选项B,管理层的胜任能力或诚信问题与管理层讨论是不适当的;选项C,如果被审计单位设有内部审计,注册会计师可以在与治理层沟通前与内部审计人员讨论相关事项。 -

第2题:

G注册会计师负责对B公司2005年度会计报表进行审计。在审计期后事项过程 中,G注册会计师需要考虑以下事项,请代为作出正确的专业判断。

以下关于注册会计师对期后事项责任的表述中,正确的有( )

A.注册会计师应当实施必要的审计程序,获取充分、适当的审计证据,以确定截至审计报告日发生的、需要在会计报表中调整或披露的事项是否均已得到识别

B.在外勤审计工作完成后,注册会计师没有责任针对期后事项实施审计程序

C.在审计报告日至会计报表公布日之间获知可能影响会计报表的期后事项,注册会计师应当及时与被审计单位讨论,必要时实施适当的审计程序

D.在会计报表公布后,注册会计师没有义务专门对会计报表进行查询答案:A,C,D解析:本题考査的知识点是“注册会计师对三类不同时段期后事项的责任”。注册会计师对审计报告日之前的期后事项负有主动识别并确定是否调整或披露的责任;对会计报表报出日之前的期后事项,如果知悉对财务报表有重大影响则应实施审计程序;对会计报表报出日之后的期后事项,没有义务针对财务报表作出査询,但要知悉。根据上述分析,选项 ACD为正确选项。 -

第3题:

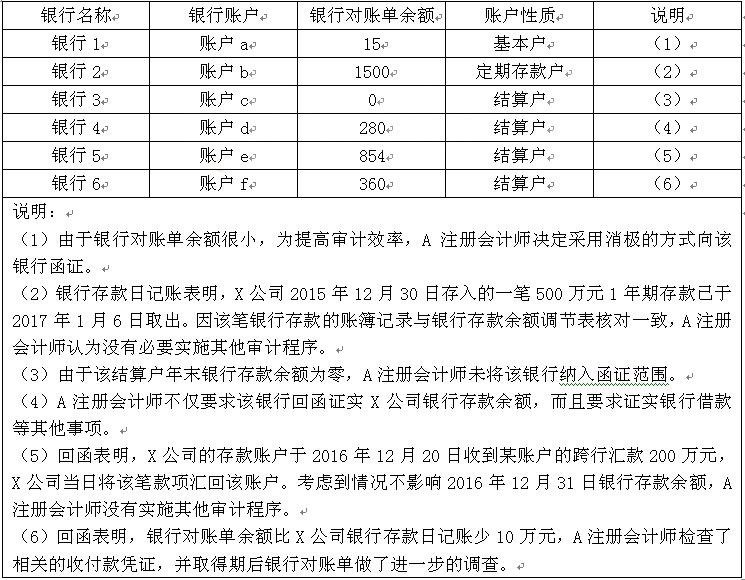

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第4题:

注册会计师负责对甲公司2016年度财务报表进行审计。在实施审计过程中,注册会计师发现甲公司财务经理贪污6万元。对该事项,注册会计师应当采取的措施不包括( )。A.重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响

B.直接向监管机构报告

C.评价对审计意见的影响

D.重新考虑此前获取的审计证据的可靠性答案:B解析:如果识别出某项错报,并有理由认为该项错报是或可能是由于舞弊导致的,且涉及管理层,特别是涉及较高层级的管理层,无论该项错报是否重大,注册会计师都应当重新评价对由于舞弊导致的重大错报风险的评估结果,以及该结果对旨在应对评估的风险的审计程序的性质、时间安排和范围的影响。

在重新考虑此前获取的审计证据的可靠性时,注册会计师还应当考虑相关的情形是否表明可能存在涉及员工、管理层或第三方的串通舞弊。

如果确认财务报表存在由于舞弊导致的重大错报,或无法确定财务报表是否存在由于舞弊导致的重大错报风险。注册会计师应当评价这两种情况对于审计的影响。 -

第5题:

G注册会计师负责对庚公司2007年度财务报表进行审计。在对因舞弊导致的财务报表重大错报风险进行识别、评估和应对时,G注册会计师遇到下列事项,请代为作出正确的专业判断。

在实施审计过程中,G注册会计师发现庚公司财务经理张某贪污5万元。对该事项,G注册会计师应当采取的措施有( )

A.重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响

B.直接向监管机构报告

C.尽早向庚公司治理层报告

D.重新考虑此前获取的审计证据的可靠性答案:A,C,D解析:本题考查的知识点是“发现管理层舞弊对审计工作的影响”,注册会计师如果发现错报涉及较高级别的管理层,应当采取以下措施:①重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响;②重新考虑此前获取的审计证据的可靠性。如果发现舞弊涉及管理层、在内部控制中承担重要职责的员工以及其舞弊行为可能对财务报表产生重大影响的其他人员,注册会计师应当尽早地将此类事项与治理层沟通。所以选项ACD为正确答案。