niusouti.com

某生产企业(一般纳税人)某月进口设备到岸价50万元,进口原材料到岸价40万元已验收入库,关税税率均为15%。当月销售货物一批,取得不含税销售收入90万元。当月境内购进材料等,取得增值税专用发票20张,注明税额为5.84万元,企业期初留抵税额5万元。企业当月应向税务机关缴纳的增值税额( )万元。A.-2.48B.-3.36C.2068D.2078

题目

某生产企业(一般纳税人)某月进口设备到岸价50万元,进口原材料到岸价40万元已验收入库,关税税率均为15%。当月销售货物一批,取得不含税销售收入90万元。当月境内购进材料等,取得增值税专用发票20张,注明税额为5.84万元,企业期初留抵税额5万元。企业当月应向税务机关缴纳的增值税额( )万元。

A.-2.48

B.-3.36

C.2068

D.2078

相似考题

更多“某生产企业(一般纳税人)某月进口设备到岸价50万元,进口原材料到岸价40万元已验收入库,关税税率均 ”相关问题

-

第1题:

某进口设备,到岸价格(CIF)为6500万元,关税税率为23%,增值税税率为17%,无消费税,则该进口设备应缴纳的增值税为( )万元。A.1356.2

B.1359.15

C.1643.6

D.1536.35答案:B解析:因为:关税=到岸价格(CIF)×进口关税税率, 所以,关税=6500万元×23%=1495万元。

因为:组成计税价格=关税完税价格+关税+消费税,又因为:到岸价格(CIF)包括离片价格(FOB)、国际运费、运输保险费,它作为关税完税价格,所以,组成计税价格=(6500+1495)万元=7995万元。

由公式:进口产品增值税额=组成计税价格X增值税税率得,进口产品增值税额=7995万元×17%=1359.15万元。 -

第2题:

按人民币计算,某进口设备的离岸价为300万元,到岸价为315万元,进口关税率为30%,增值税率为17%,则该设备的进口关税为( )万元。A、90.O

B、94.5

C、105.3

D、110.6答案:B解析:2020版教材P182 / 2019版教材P176

进口关税=到岸价×人民币外汇牌价×进口关税率=315×30%=94.5万元。

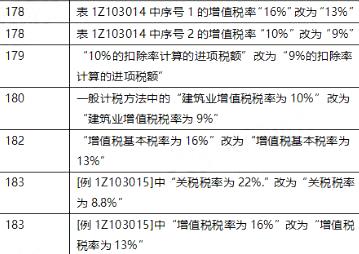

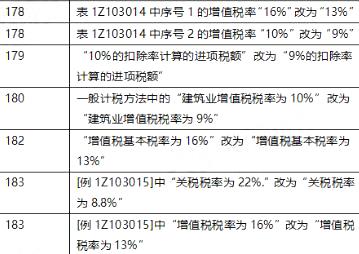

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第3题:

某进口设备到岸价为1500万元,银行财务费,外贸手续费合计36万元。关税300万元,消费税和增值税税率分别为10%、17%,则该进口设备原价为多少?

D 【答案】D【解析】本题考查的是设备购置费的组成与计算。银行财务费一离岸价×人民币外汇牌价×银行财务费率=1500×0.5%=7.5(万元)。 -

第4题:

某进口设备,到岸价格(CIF)为5600万元,关税税率为21%,增值税税率为17%,无消费税,则该进口设备应缴纳的增值税为( )万元。A.2128.00

B.1151.92

C.952.00

D.752.08答案:B解析:进口产品增值税额=组成计税价格×增值税税率,组成计税价格=关税完税价格+关税+消费税,关税=关税完税价格×税率,完税价格是指设备运抵我国口岸的正常到岸价格。关税=5600×21%=1176(万元),增值税额=(5600+1176)×17%=1151.92(万元)。 -

第5题:

按人民币计算,某进口设备的离岸价为300万元,到岸价为315万元,进口关税率为30%,增值税率为17%,则该设备的进口关税为( )万元。A.90.0

B.94.5

C.105.3

D.110.6答案:B解析:本题考核的是进口设备关税的计算。本题的计算过程为:进口关税=到岸价×人民币外汇牌价×进口关税率=315×30%=94.5万元。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率